25.06.2025 11:52 AM

25.06.2025 11:52 AM

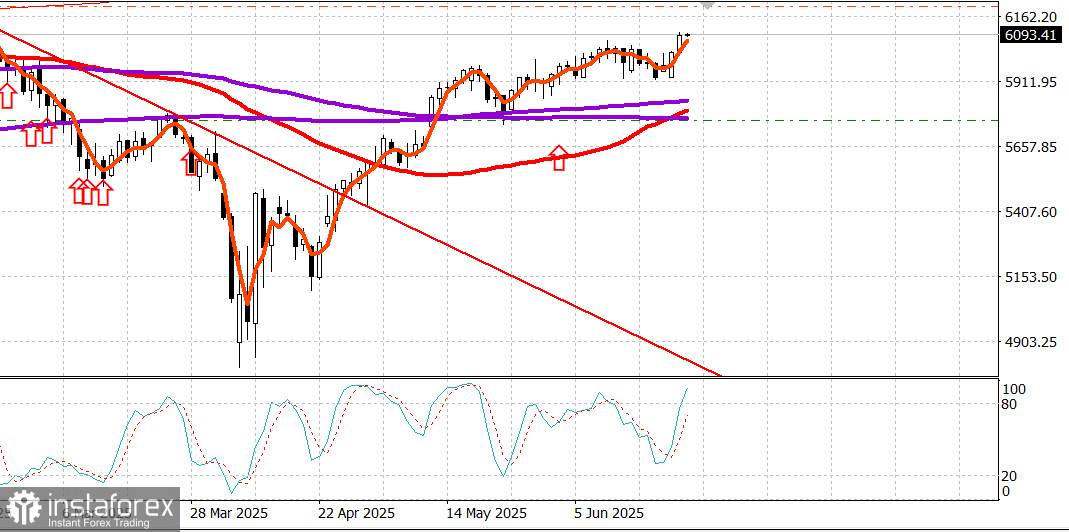

S&P500

美國主要股指週二收盤概況:道瓊斯指數上漲1.2%,納斯達克上漲1.4%,S&P 500指數上漲1.1%(收於6,092點,位於5,700-6,300區間內)。

股市在整個交易日中均保持上行走勢,受到多重利好因素的支撐:

WTI原油期貨週一突破每桶78.00美元後,週二再度下跌6.1%,收於64.46美元。

弱於預期的6月消費者信心報告顯示12個月通脹預期下降,這使得美債收益率的下降對股市上漲有所助推。

2年期美債收益率下降2個基點至3.81%,10年期收益率下降2個基點至4.30%。

郵輪運營商Carnival(CCL 25.70,上漲1.66,上漲6.88%)的全年展望提振了投資者情緒。

參議院領導層繼續努力通過和解法案,目標是讓總統在7月4日前簽署。

同時,美聯儲主席鮑威爾在眾議院金融服務委員會上發表了他的半年貨幣政策報告。他表示關稅上調可能會推高今年的價格並影響經濟活動,並對未來的政策轉變表示開放態度。

鮑威爾承認有多種可能的情況,其中一種是低於預期的通脹,這可能會為提前降息提供依據。儘管他之前提到過這種可能性,但他謹慎的語調和開放的態度給市場帶來了額外的安心,尤其是在伊朗和以色列衝突緩和的跡象之後。

廣泛的買盤興趣推動S&P 500指數在收盤前不久達到了6,101.76的盤中高點。

大盤股和半導體股票領漲,但高貝塔和小盤股的表現優異也顯示出看漲情緒,這兩者常常重疊。

信息技術板塊(+1.6%)領漲,全靠半導體公司的強勁增長,其中包括NVIDIA(NVDA 147.82,上漲3.65,上漲2.53%)。

其他表現突出的行業包括金融(+1.5%)、通信服務(+1.4%)和醫療保健(+1.2%)。

費城半導體指數上升3.8%,本季度已上漲27.4%。

能源板塊(-1.5%)隨著油價下滑,防禦性消費品(-0.03%)是唯一下跌的板塊。

在紐約證券交易所,上漲股數以近3比1超過下跌股。在納斯達克,上漲股數超過下跌股超過3比1。紐約證券交易所的交易量高於平均水平,而納斯達克的交易量低於平均水平。

年初至今的績效:

週一的經濟日曆:

第一季度經常賬赤字擴大至4502億美元,較向下修正的3120億美元(此前:-3039億美元)。

FHFA房價指數(4月):-0.4%(預期:0.0%;之前修正為0.0%從-0.1%調整)。

S&P Case-Shiller房價指數(4月):同比上漲3.4%(預期:4.1%;之前:4.1%)。

大會消費者信心指數(6月):從5月向上修正的98.4(此前:98.0)下降至93.0(預期:99.0)。一年前指數為97.8。

關鍵結論:消費者對商業環境和就業機會變得不那麼樂觀,可能預示著未來可支配支出減少。

能源市場的Brent原油目前交易價格為每桶68.30美元,經歷週一和週二的急跌後回升了近2美元。

結論 市場正在克服伊朗-以色列戰爭緊張局勢帶來的焦慮,有望發展成看漲趨勢。我們維持已有持倉,僅在大幅回調後考慮新的買入。