Voir aussi

25.06.2025 11:52 AM

25.06.2025 11:52 AM

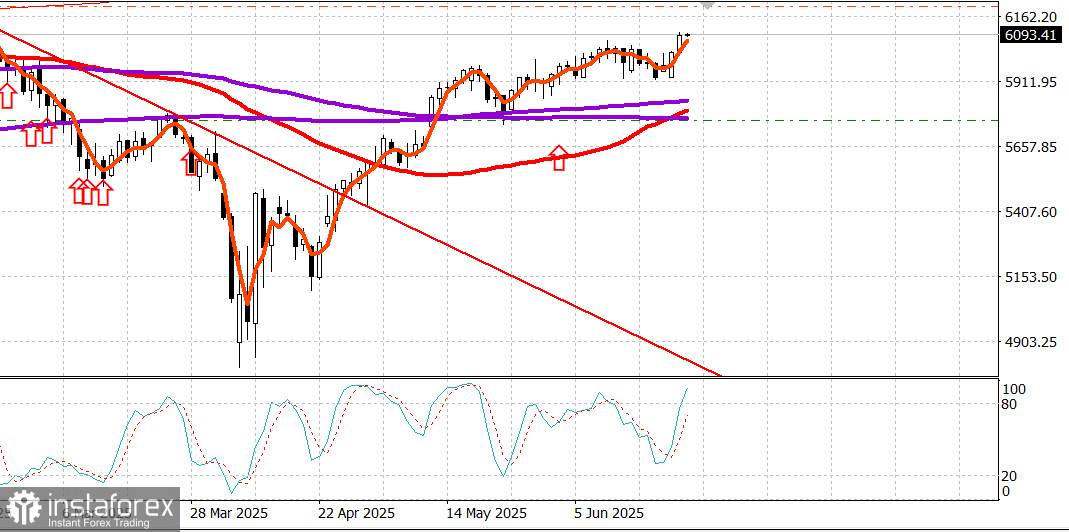

S&P500

Point sur les principaux indices boursiers américains mardi : Dow +1,2 %, NASDAQ +1,4 %, S&P 500 +1,1 % (clôture à 6 092, dans une fourchette de 5 700 à 6 300).

Le marché boursier a affiché un biais positif tout au long de la séance, soutenu par plusieurs catalyseurs :

Les contrats à terme sur le pétrole brut WTI, qui avaient dépassé 78,00 dollars le baril lundi, ont perdu encore 6,1 % mardi, clôturant à 64,46 dollars.

Une baisse des rendements des bons du Trésor a également aidé le rallye des actions, après un rapport sur la confiance des consommateurs en juin plus faible que prévu, qui a également montré une diminution des attentes d'inflation sur 12 mois.

Le rendement des bons du Trésor à 2 ans a baissé de 2 points de base à 3,81 %. Le rendement à 10 ans a chuté de 2 points de base à 4,30 %.

Une perspective encourageante pour l'année entière de l'opérateur de croisières Carnival (CCL 25,70, +1,66, +6,88 %) a également renforcé le sentiment des investisseurs.

Les efforts ont continué parmi les dirigeants du Sénat pour faire passer le projet de loi de réconciliation, en visant la signature du président d'ici le 4 juillet.

Parallèlement, le président de la Fed, Jerome Powell, est apparu devant le comité des services financiers de la Chambre pour présenter son rapport semestriel sur la politique monétaire. Il a exprimé sa confiance dans le fait que les augmentations tarifaires entraîneraient probablement une hausse des prix cette année et affecteraient l'activité économique, tout en se montrant ouvert à de futurs changements de politique.

Powell a reconnu que plusieurs chemins étaient possibles — l'un étant une inflation plus faible que prévu, ce qui pourrait justifier des baisses de taux plus précoces. Bien qu'il ait mentionné cette possibilité auparavant, son ton mesuré et son ouverture ont donné au marché une assurance supplémentaire, surtout après les signes de désescalade dans le conflit Iran-Israël.

Il y avait un intérêt d'achat généralisé, portant le S&P 500 à un sommet intrajournalier de 6 101,76 peu avant la clôture.

Les actions à grande capitalisation et les semi-conducteurs ont mené le rallye, mais le sentiment haussier s'est également manifesté dans la surperformance des actions à haut risque et des petites capitalisations, des groupes souvent superposés.

Le secteur de la technologie de l'information (+1,6 %) a mené la danse, soutenu par de fortes hausses des composants de semi-conducteurs, dont NVIDIA (NVDA 147,82, +3,65, +2,53 %).

D'autres secteurs performants incluaient les services financiers (+1,5 %), les services de communication (+1,4 %) et la santé (+1,2 %).

L'indice des semi-conducteurs de Philadelphie a grimpé de 3,8 %, affichant désormais une hausse de 27,4 % pour le trimestre.

Le secteur de l'énergie (-1,5 %), qui a chuté avec les prix du pétrole, et les produits de consommation de base défensifs (-0,03 %) ont été les seuls secteurs en baisse.

Les titres en hausse ont surpassé les titres en baisse de presque 3 contre 1 sur le NYSE et de plus de 3 contre 1 sur le Nasdaq. Le volume de transactions était au-dessus de la moyenne sur le NYSE et en dessous de la moyenne sur le Nasdaq.

Performance depuis le début de l'année :

Calendrier économique de lundi :

Le déficit des comptes courants du T1 s'est creusé à 450,2 milliards de dollars, par rapport à une révision à la baisse de 312,0 milliards de dollars (précédemment : -303,9 milliards de dollars).

Indice des prix des maisons FHFA (avril) : -0,4 % (consensus : 0,0 % ; révisé précédemment de 0,0 % à partir de -0,1 %).

Indice des prix des maisons S&P Case-Shiller (avril) : +3,4 % en glissement annuel (consensus : 4,1 % ; précédemment : 4,1 %).

Indice de confiance des consommateurs du Conference Board (juin) : en baisse à 93,0 (consensus : 99,0) par rapport à une révision à la hausse de 98,4 en mai (précédemment : 98,0). Il y a un an, l'indice était à 97,8.

L'essentiel : les consommateurs sont devenus moins optimistes quant aux conditions commerciales et à la disponibilité des emplois, ce qui pourrait signaler des dépenses discrétionnaires plus faibles à l'avenir.

Le marché de l'énergie Le Brent est désormais négocié à 68,30 dollars le baril, ayant rebondi de près de 2 dollars après de lourdes pertes lundi et mardi.

Conclusion Le marché surmonte l'anxiété après les tensions de guerre Iran-Israël. Il est en passe de développer une tendance haussière. Nous maintenons les positions déjà ouvertes et considérons de nouveaux achats uniquement après de forts reculs.