Shuningdek qarang

25.06.2025 09:38

25.06.2025 09:38

S&P500

Обзор 25.06

Рынок США: Уверенный рост. Перемирие Иран - Израиль действует.

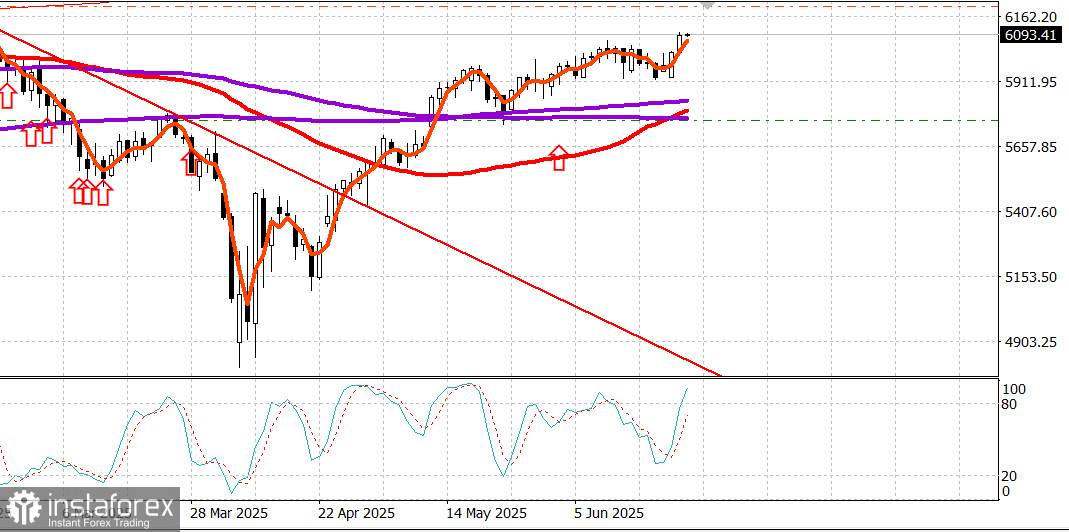

Главные индексы США в вторник: Доу +1.2%, NASDAQ +1.4%, S&P500 +1.1%, S&P500 6092, диапазон 5700 - 6300.

Фондовый рынок торговался с положительным уклоном в течение всей сессии, чему способствовали следующие катализаторы: Объявление президента Трампа о прекращении огня между Израилем и Ираном. Продолжающееся падение цен на нефть.

Фьючерсы на нефть WTI, которые вчера превысили $78,00/баррель, во вторник упали еще на 6,1% до $64,46/баррель.

Падение доходности казначейских облигаций после отчета о потребительских настроениях за июнь, который оказался слабее ожиданий и показал падение средних 12-месячных инфляционных ожиданий также несколько помогло росту акций.

Доходность 2-летних облигаций снизилась на два базисных пункта до 3,81%, а доходность 10-летних облигаций снизилась на два базисных пункта до 4,30%. Вышел обнадеживающий годовой прогноз от оператора круизных линий Carnival (CCL 25,70, +1,66, +6,88%).

Были усилия руководства Сената по принятию законопроекта о примирении и его подаче на стол президента для подписания к 4 июля.

Отдельно председатель ФРС Пауэлл выступил перед Комитетом по финансовым услугам Палаты представителей, чтобы представить свой полугодовой отчет о денежно-кредитной политике. Он выразил уверенность в том, что повышение тарифов, скорее всего, подтолкнет цены в этом году и повлияет на экономическую активность, но также продемонстрировал открытость в отношении будущих политических действий.

Председатель ФРС признал, что возможны многие пути, один из которых заключается в том, что инфляция может быть ниже ожидаемой, что предполагает, что ФРС может понизить ставку раньше.

Г-н Пауэлл предполагал это и в прошлом, но его уравновешенное поведение и открытость вчера дали дополнительную пищу для утешения рынку, который и так чувствовал облегчение от того, что израильско-иранский конфликт деэскалировался.

Был широкий покупательский интерес, который поднял S&P 500 до 6101,76 незадолго до закрытия.

Акции мегакапитализации и полупроводниковые акции направляли это движение, но преобладающий бычий уклон также проявился в превосходящей доходности акций с высокой бетой и акций малой капитализации, которые в некоторых случаях являются одним и тем же.

Сектор информационных технологий (+1,6%), подкрепленный значительным ростом в своих полупроводниковых компонентах, включая NVIDIA (NVDA 147,82, +3,65, +2,53%), задал темп роста вчера, наряду с финансовыми секторами (+1,5%), коммуникационными услугами (+1,4%) и здравоохранением (+1,2%).

Индекс полупроводников Филадельфии вырос на 3,8%, составив 27,4% за квартал. Энергетический сектор (-1,5%), который упал в соответствии с ценами на нефть, и сектор потребительских товаров, ориентированный на оборону (-0,03%), были единственными секторами, которые потеряли позиции.

Рост опережал падение с разницей почти 3 к 1 на NYSE и с разницей более 3 к 1 на Nasdaq. Объем торгов был выше среднего на NYSE, но ниже среднего на Nasdaq.

С начала года:

S&P 500: +3.6% Nasdaq: +3.1% DJIA: +1.3% S&P 400: -1.3% Russell 2000: -3.1%

Обзор экономических данных:

Дефицит текущего счета за первый квартал увеличился до 450,2 млрд долларов США с пересмотренных в сторону понижения 312,0 млрд долларов США (с -303,9 млрд долларов США) в четвертом квартале.

Апрельский индекс цен на жилье FHFA (факт -0,4%; консенсус 0,0%; предыдущее значение пересмотрено до 0,0% с -0,1%).

Апрельский индекс цен на жилье S&P Case-Shiller (факт 3,4%; консенсус 4,1%; предыдущее значение 4,1%)

Индекс потребительских настроений Conference Board упал до 93,0 в июне (консенсус 99,0) с пересмотренных в сторону повышения 98,4 (с 98,0) в мае.

В тот же период год назад индекс составлял 97,8.

Главный вывод отчета заключается в том, что потребители стали менее позитивно относиться к условиям ведения бизнеса и наличию рабочих мест, что может привести к снижению дискреционных расходов.

Энергетика: Нефть Брент 68.30 долл. - нефть выросла примерно на 2 долл. после сильного падения в понедельник-вторник

Вывод: Рынок успокаивается после стресса от войны Иран-Израиль и показывает настрой на рост. Держим покупки и новые покупки только от сильных откатов.

Макаров Михаил, еще больше аналитики: