14.08.2025 09:36 AM

14.08.2025 09:36 AMيوم الأربعاء، استمرت الأسواق في تسعير توقعات خفض سعر الفائدة من قبل الاحتياطي الفيدرالي في اجتماع سبتمبر، مما دفع موضوع التعريفات الجمركية - الذي بدأه الرئيس الأمريكي في وقت سابق من هذا الربيع - إلى الخلفية قليلاً.

مستفيدة من موجة النشوة المرتبطة بخفض محتمل لسعر الفائدة من قبل الاحتياطي الفيدرالي، واصلت سوق الأسهم الأمريكية اتجاهها الصعودي. يبدو أن المستثمرين مقتنعون بأن الأسعار ستخفض بالفعل. وهذا ما تؤكده الزيادة المستمرة في العقود الآجلة لسعر الفائدة على الأموال الفيدرالية، والتي تظهر هذا الصباح احتمالاً بنسبة 95.8% مقارنة بـ 94.2% يوم أمس.

حتى آراء اثنين من أعضاء الاحتياطي الفيدرالي الذين يحق لهم التصويت - رئيس الاحتياطي الفيدرالي في شيكاغو أ. جولسبي ورئيس الاحتياطي الفيدرالي في أتلانتا ر. بوستيك - الذين أعربوا عن شكوكهم بشأن الحاجة إلى خفض سعر الفائدة في سبتمبر، خاصة بسبب قضية التعريفات الجمركية، لم تتمكن من تغيير شعور السوق. يعتقد جولسبي أن الاقتصاد الأمريكي قد يواجه صدمة ركود تضخمي إذا استمر التضخم في الارتفاع بينما يضعف سوق العمل. كما برر شكوكه بالإشارة إلى زيادة التضخم الأساسي في يوليو، على الرغم من أن الرقم السنوي الإجمالي ظل دون تغيير.

أعتقد أن ثقة السوق في خفض سعر الفائدة من قبل الاحتياطي الفيدرالي تنبع ليس فقط من استقرار التضخم العام ولكن أيضًا من إصرار دونالد ترامب على هذه المسألة. أود أن أذكركم بأن الرئيس يدفع بنشاط لاستبدال رئيس الاحتياطي الفيدرالي جيروم باول بمرشح أكثر امتثالًا لبدء خفض أسعار الفائدة وتحفيز الإنتاج المحلي.

نظرًا لموقف ترامب والشعور العام بين المستثمرين، أعتقد أن سوق الأسهم الأمريكية لديها إمكانات للنمو المستمر، وأي بيانات إحصائية تدعم هذا التوقع ستدفعها إلى الأعلى.

على سبيل المثال، اليوم، سيكون التركيز على إصدار بيانات التضخم للمنتجين، والتي، وفقًا لتوقعات الإجماع، يجب أن ترتفع على أساس سنوي من 2.3% إلى 2.5%، وعلى أساس شهري من صفر في يونيو إلى 0.2% في يوليو. وكالعادة، ستكون بيانات مطالبات البطالة الأولية الأسبوعية في دائرة الضوء، مع توقعات بانخفاض طفيف إلى 225,000 من 226,000 في الأسبوع السابق.

كيف يمكن أن تتفاعل الأسواق مع هذه البيانات؟

أي انخفاض في مطالبات البطالة يدعم الطلب على الأصول الخطرة، وخاصة الأسهم. من غير المرجح أن يكون لزيادة مؤشر أسعار المنتجين (PPI) تأثير كبير على شعور السوق. كما أشرت مرارًا، فإن هيكل الاقتصاد الأمريكي يعطي وزنًا أكبر للتضخم الاستهلاكي، أو مؤشر أسعار المستهلكين (CPI)، مقارنة بمكونه المنتج عندما يتعلق الأمر بسياسة الاحتياطي الفيدرالي وآفاق أسعار الفائدة.

ولإنهاء اليوم، من المتوقع أن تكون هناك خطابات من ترامب ورئيس الاحتياطي الفيدرالي في ريتشموند ت. باركين. يمكن أن يكون لآرائهم حول آفاق التضخم والتعريفات الجمركية والتأثيرات الخارجية على الاقتصاد الأمريكي تأثير قصير الأجل على أسعار الأصول.

بتقييم الصورة السوقية، أراها إيجابية بشكل معتدل.

لقد حقق العقد مقابل الفروقات على العقود الآجلة لمؤشر S&P 500 ارتفاعًا محليًا جديدًا على خلفية التوقعات المستمرة بخفض سعر الفائدة من قبل الاحتياطي الفيدرالي في سبتمبر. بناءً على ذلك، يمكن توقع ارتفاع جديد إلى 6,486.20 بعد انخفاض تصحيحي طفيف إلى 6,441.25. مستوى الشراء المحتمل هو 6,445.01.

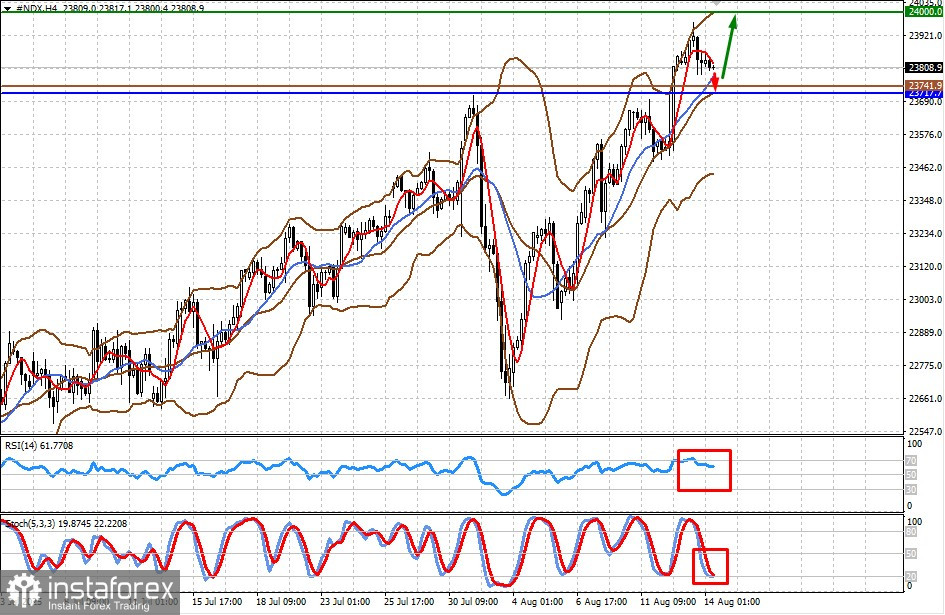

كما حقق العقد مقابل الفروقات على العقود الآجلة لمؤشر NASDAQ 100 ارتفاعًا محليًا جديدًا وسط توقعات بخفض سعر الفائدة من قبل الاحتياطي الفيدرالي في سبتمبر. بناءً على ذلك، يمكن توقع ارتفاع جديد إلى 24,000.00 بعد انخفاض تصحيحي طفيف محتمل إلى 23,717.70. مستوى الشراء المحتمل هو 23,741.90.