Shuningdek qarang

14.08.2025 08:41

14.08.2025 08:41В среду рынки продолжили отыгрывать ожидания снижения процентных ставок ФРС на сентябрьском заседании, несколько отодвинув на второй план тему тарифов, запущенную еще весной этого года американским президентом.

На волне эйфории, связанной с возможным понижением процентных ставок Федрезервом американский рынок акций, продолжил повышательную динамику. Похоже, что инвесторы уверовали в то, что они будут обязательно срезаны. Это подтверждает продолжение повышения фьючерсов на ставки по федеральным фондам, которые сегодня утром показывают эту вероятность в 95.8% против вчерашней в 94.2%.

На настроение рыночных игроков даже не способно повлиять мнение двух голосующих членов ЦБ – президента ФРБ Чикаго О. Гулсби и главы ФРС Атланты Р. Бостика, которые выражают сомнение в необходимости снижения ставок в сентябре, опять же из-за пресловутой тарифной темы. По мнению Гулсби, американская экономика может испытать стагфляционный шок, если инфляция продолжит повышаться, а рынок труда, наоборот, падать. Он также свои сомнения аргументировал фактом повышения в июле базовой инфляции, хоть и общее ее значение и осталось на прежнем уровне в годовом исчислении.

Полагаю, что рынок проявляет уверенность в снижении ставок ФРС не только на волне стабилизации общей инфляции, но и настойчивости Д. Трампа в этом вопросе. Напомню, что президент энергично продвигает тему смены руководителя ЦБ Дж. Пауэлла на более покладистого кандидата именно для того, чтобы он начал срезать процентные ставки для стимулирования национального товаропроизводителя.

Учитывая такой настрой Трампа и общие настроения в среде инвесторов, считаю, что местный рынок акций имеет потенциал продолжения роста, а любые данные статистики, поддерживающие этот настрой, будут его только подталкивать вверх.

Вот, например, сегодня внимание будет сконцентрировано на публикации данных производственной инфляции, которая согласно консенсус-прогнозу должна подрасти в соотношении год к году с 2.3% до 2.5%, а в месячном выражении прибавить с нуля в июне до 0.2% в июле. Также традиционно в фокусе будут цифры числа заявок на пособие по безработице за прошлую неделю. Здесь предполагается небольшое понижение до 225 000 против 226 000 неделей ранее.

Как рынки могут отреагировать на эти статданные?

Любое понижение количества заявок поддерживает спрос ни рисковые активы и в первую очередь акции. Повышение индекса цен производителей (PPI) вред ли окажет существенное влияние на настроение рынка. Как я ранее неоднократно указывал, структура экономики США подразумевает большее влияние на ФРС и перспективы процентных ставок потребительской инфляции или индекса цен потребителей (CPI), а не ее производственной компоненты.

Ну и на десерт сегодня ожидается выступление Д. Трампа и члена ФРС главы ФРБ Ричмонда Т. Баркина. Их мнение о перспективах инфляции, тарифах и общего внешнего влияния на американскую экономику могут оказать локальное влияние на динамику стоимости активов.

Оценивая рыночную картину, рассматриваю ее как умеренно позитивную.

Прогноз дня:

#SPX

CFD-контракт на фьючерс SP 500 переписал новый локальный максимум на волне устойчивости ожидания снижения процентных ставок ФРС в сентябре, учитывая это можно ожидать возобновление его повышения к 6486.20 после небольшого коррекционного снижения к 6441.25. Уровнем для его покупки может служить отметка 6445.01.

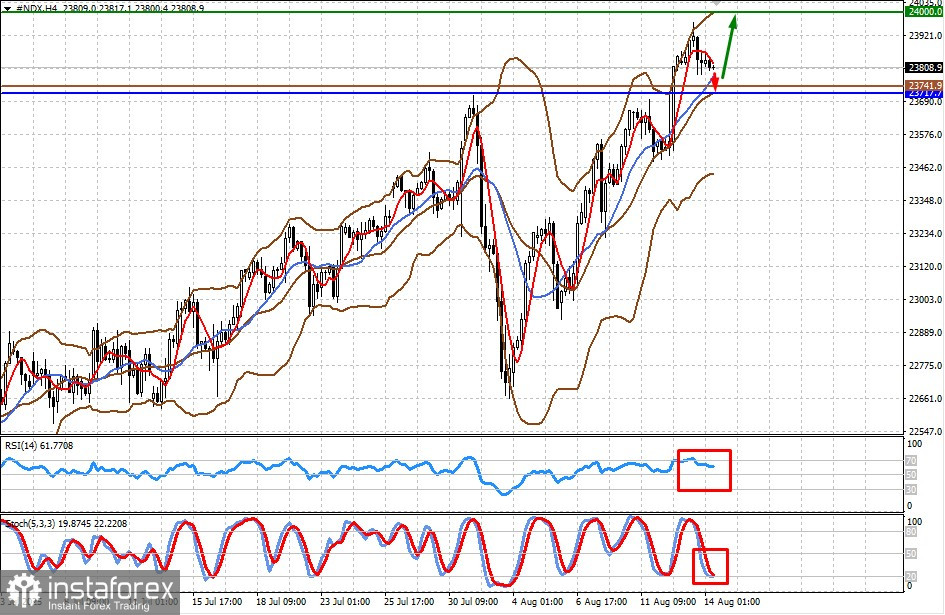

#NDX

CFD-контракт на фьючерс NASDAQ 100 также установил новый локальный максимум на фоне ожидания снижения процентных ставок ФРС на сентябрьском заседании, учитывая это можно ожидать возобновление его роста к 24000.00 после возможного небольшого коррекционного снижения к 23717.70. Уровнем для его покупки может служить отметка 23741.90.