Lihat juga

14.08.2025 09:36 AM

14.08.2025 09:36 AMPada hari Rabu, pasaran terus menetapkan harga berdasarkan jangkaan pemotongan kadar faedah oleh Rizab Persekutuan pada mesyuarat bulan September, sekali gus menolak tema tarif—yang dimulakan oleh presiden AS pada awal musim bunga lalu—ke latar belakang.

Disokong gelombang euforia berkaitan kemungkinan pemotongan kadar faedah Fed, pasaran saham AS meneruskan aliran kenaikannya. Nampaknya pelabur yakin kadar faedah akan benar-benar diturunkan. Keyakinan ini disahkan oleh kenaikan berterusan dalam niaga hadapan kadar dana persekutuan, yang pada pagi ini menunjukkan kebarangkalian 95.8% berbanding 94.2% semalam.

Malah, pandangan dua ahli pengundi Fed—Presiden Fed Chicago, A. Goolsbee, dan Presiden Fed Atlanta, R. Bostic—yang menyatakan keraguan terhadap keperluan pemotongan kadar pada September, terutamanya disebabkan isu tarif, gagal mengubah sentimen pasaran. Goolsbee percaya ekonomi A.S. berisiko menghadapi kejutan stagflasi sekiranya inflasi terus meningkat sementara pasaran buruh melemah. Beliau turut mengukuhkan keraguannya dengan merujuk kepada peningkatan inflasi teras pada Julai, walaupun angka tahunan keseluruhan kekal tidak berubah.

Saya berpandangan bahawa keyakinan pasaran terhadap pemotongan kadar Fed bukan sahaja berpunca daripada penstabilan inflasi keseluruhan, tetapi juga daripada ketegasan Donald Trump dalam isu ini. Perlu diingat bahawa presiden secara aktif mendesak penggantian Pengerusi Fed, Jerome Powell, dengan calon yang lebih patuh bagi memulakan penurunan kadar faedah dan merangsang pengeluaran domestik.

Memandangkan pendirian Trump dan sentimen umum pelabur, saya percaya pasaran saham AS mempunyai potensi untuk terus meningkat, dan sebarang data statistik yang menyokong prospek ini hanya akan mendorongnya lebih tinggi.

Sebagai contoh, tumpuan hari ini adalah kepada penerbitan data inflasi pengeluar, yang menurut unjuran konsensus, dijangka meningkat secara tahunan daripada 2.3% kepada 2.5%, dan secara bulanan daripada sifar pada Jun kepada 0.2% pada Julai. Seperti biasa, data tuntutan awal pengangguran mingguan juga akan menjadi perhatian, dengan jangkaan sedikit penurunan kepada 225,000 berbanding 226,000 pada minggu sebelumnya.

Bagaimana pasaran mungkin bertindak balas terhadap data ini?

Sebarang penurunan dalam tuntutan pengangguran akan menyokong permintaan terhadap aset berisiko, terutamanya ekuiti. Peningkatan dalam Indeks Harga Pengeluar (PPI) pula tidak mungkin memberi kesan besar terhadap sentimen pasaran. Seperti yang telah saya nyatakan berulang kali, struktur ekonomi AS memberi lebih penekanan kepada inflasi pengguna, atau Indeks Harga Pengguna (CPI), berbanding komponen pengeluar apabila ia berkaitan dengan dasar Fed dan prospek kadar faedah.

Sebagai penutup hari, dijangka akan ada ucapan daripada Trump dan Presiden Fed Richmond, T. Barkin. Pandangan mereka tentang prospek inflasi, tarif, dan pengaruh luaran terhadap ekonomi AS boleh memberi kesan jangka pendek kepada harga aset.

Menilai gambaran pasaran semasa, saya melihatnya sebagai sederhana positif.

CFD pada S&P 500 hadapan telah mencapai paras tertinggi tempatan baharu berikutan jangkaan berterusan potongan kadar Faedah Fed pada bulan September. Berdasarkan ini, kenaikan semula kepada 6,486.20 boleh dijangkakan selepas sedikit penurunan pembetulan kepada 6,441.25. Tahap pembelian yang berpotensi ialah 6,445.01.

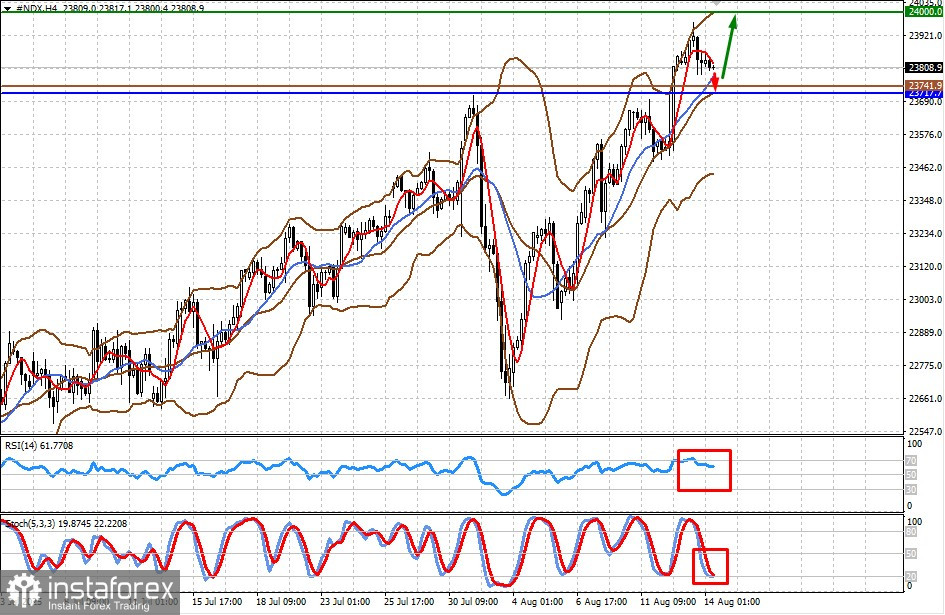

CFD pada NASDAQ 100 hadapan juga telah mencapai paras tertinggi tempatan baharu di tengah-tengah jangkaan potongan kadar Faedah Fed pada bulan September. Berdasarkan ini, kenaikan semula kepada 24,000.00 boleh dijangkakan selepas kemungkinan sedikit penurunan pembetulan kepada 23,717.70. Tahap pembelian yang berpotensi ialah 23,741.90.