25.08.2025 01:32 PM

25.08.2025 01:32 PMتم تفسير شهادة رئيس مجلس الاحتياطي الفيدرالي جيروم باول في ندوة جاكسون هول من قبل الأسواق على أنها تميل إلى التيسير، حيث ارتفعت مؤشرات الأسهم وانخفض الدولار في سوق الفوركس.

استند هذا التصور إلى التحول المؤكد في تركيز الاحتياطي الفيدرالي: بدلاً من الاعتماد فقط على التضخم عند اتخاذ قرارات السياسة، سيولي البنك المركزي الآن اهتمامًا متساويًا لسوق العمل. وخلصت الأسواق إلى أن باول أشار بذلك إلى نية خفض أسعار الفائدة في سبتمبر، حيث لا يمكن وصف أحدث تقرير رسمي عن التوظيف إلا بأنه مخيب للآمال.

ومع ذلك، تحت النبرة اللينة لخطاب باول يكمن جوهر متشدد بوضوح. تجاهلت الأسواق التغييرات الأساسية في خطاب رئيس الاحتياطي الفيدرالي. لا سيما أن باول تخلى عن إطار استهداف متوسط التضخم المرن (FAIT)، الذي سمح للتضخم بتجاوز الهدف لفترة لتعويض المتوسطات المنخفضة على مدى 3-5 سنوات. بمعنى آخر، إذا كان متوسط التضخم منخفضًا على المدى المتوسط ولكنه ارتفع مؤقتًا، كان يمكن للاحتياطي الفيدرالي سابقًا الامتناع عن التدخل، مما يخفف المتوسط. الآن، انتهى هذا القيد، لذا سيتفاعل الاحتياطي الفيدرالي بشكل أسرع بكثير مع ارتفاع التضخم.

ببساطة، إذا ارتفع التضخم بحلول نهاية العام - بسبب تغييرات التعريفة كما يتوقع الكثيرون - قد يستجيب الاحتياطي الفيدرالي بزيادة مفاجئة في الأسعار، وأي خطط لخفض الأسعار خلال العام أو العامين المقبلين قد تصبح غير ذات صلة. هذا إشارة متشددة واضحة، ولم تدرك الأسواق بعد أهميتها بالكامل.

دعونا نلاحظ أيضًا التغيير في الأولويات فيما يتعلق بالتوظيف. في السابق، كنا نبرز غالبًا أن الاحتياطي الفيدرالي يواجه مهمتين متعارضتين: كبح التضخم المتزايد مع تجنب الركود الاقتصادي في الوقت نفسه. هنا، التوظيف هو المعيار الرئيسي. أشار باول أيضًا إلى تغيير في الموقف في هذا الجانب، حيث يضع الآن التضخم في المقام الأول ويقلل من أهمية التوظيف.

هذا يشير إلى استعداد الاحتياطي الفيدرالي - ببساطة - للتضحية بالاقتصاد لدعم دولار مستقر. من الممكن أن يكون الحفاظ على وضع الدولار كعملة عالمية، في ظل تزايد إزالة الدولرة المتسارع بسبب التعريفات الجديدة، أمرًا بالغ الأهمية لدرجة أن تهديد الركود يتم تأجيله إلى المرتبة الثانية.

في رأينا، يجب تفسير خطاب باول على أنه متشدد بوضوح، وليس مائلًا للتيسير. على المدى الطويل، ستقوي سياسة الاحتياطي الفيدرالي الدولار، وليس تضعفه.

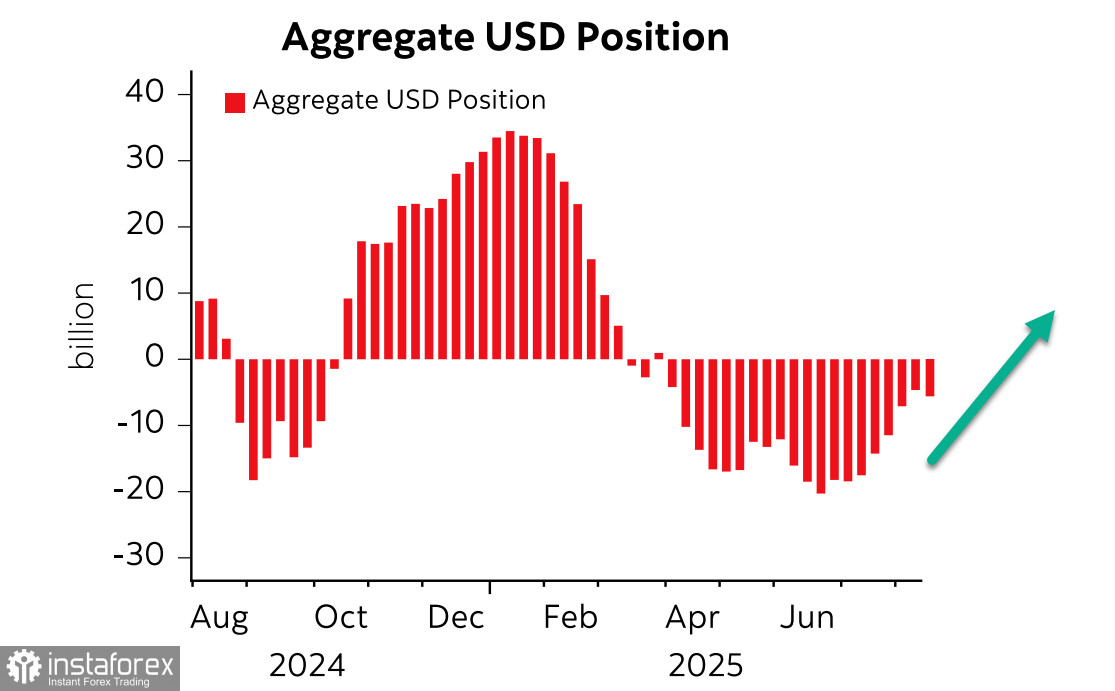

أظهر أحدث تقرير من CFTC أنه بعد سبعة أسابيع من تقليص المراكز القصيرة الصافية على الدولار، عكس المضاربون بعض الخسائر، مع تغيير أسبوعي قدره -1.6 مليار دولار وموقف هبوطي صافٍ قدره -6.2 مليار دولار.

ومع ذلك، نعتقد أن الاتجاه نحو دولار أقوى لا يزال قائماً. سيتفاعل الدولار بمكاسب عبر طيف العملات بمجرد أن تصبح استراتيجية الفيدرالي محددة. صباح الاثنين، كانت احتمالية خفض الفائدة من قبل الفيدرالي في 17 سبتمبر عند 87%، دون تغيير، لكن احتمالية المزيد من التخفيضات موضع شك كبير. من المهم أن التوقعات لمزيد من تخفيضات الفائدة بالكاد تغيرت - بالتأكيد ليس نحو وتيرة أسرع. في الوقت الحالي، يجب أن نفترض أن الفيدرالي مستعد لخفضين، في سبتمبر وديسمبر، وفقط إذا لم تتسارع التضخم بينما يظل سوق العمل ضعيفاً. في الواقع، بعيداً عن العواطف، كان خطاب باول بعيداً عن كونه متساهلاً، ولم يدرك السوق ذلك بعد.

نتوقع أن يعيد السوق تقييم هذه الاحتمالية عند أولى علامات ارتفاع التضخم. لن يتجاهل الفيدرالي هذه الإشارات ومن المرجح أن يضحي بسوق العمل ويزيد من مخاطر الركود بدلاً من المساومة على استقرار الدولار. وبناءً على ذلك، نعتقد أن الدولار سيستأنف ارتفاعه حتى على المدى القصير.

تفاعل مؤشر S&P 500 مع خطاب باول بارتفاع قوي، لكنه لم يتمكن من الوصول إلى أعلى مستوى عند 6,481. رأى السوق احتمال ضعف الدولار، والذي عادة ما يُتوقع أن يدفع أسعار الأسهم للارتفاع، لكن هذا التفاعل يبدو سابقاً لأوانه.

نجرؤ على اقتراح أن رد الفعل على الرسائل الأولية لباول قد حدث بالفعل، ومع إدراك السوق أن التضخم - وليس سوق العمل - سيكون الأولوية الحقيقية للاحتياطي الفيدرالي، سنشهد رد فعل معاكس: دولار قوي ومؤشرات الأسهم تتراجع. نتوقع أن مؤشر S&P 500 قد بدأ في التحرك نحو الانخفاض، مع أن الهدف 6,180 أصبح الآن أكثر احتمالاً من 6,840.