Veja também

25.08.2025 06:11 PM

25.08.2025 06:11 PMO depoimento do presidente da Reserva Federal (Fed), no Simpósio de Jackson Hole foi interpretado pelos mercados como moderado, com os índices acionários em alta e o dólar em queda no mercado de divisas.

Essa percepção se apoiou na mudança confirmada de foco do Fed. Em vez de depender exclusivamente da inflação para definir a política monetária, o banco central passará a dar igual atenção ao mercado de trabalho. Os investidores concluíram que Powell sinalizou, dessa forma, a intenção de cortar os juros em setembro, já que o último relatório oficial de emprego dificilmente poderia ser descrito como algo além de decepcionante.

No entanto, por trás do tom suave do discurso de Powell existe um núcleo claramente hawkish. Os mercados ignoraram mudanças importantes na retórica do presidente do Fed. Em particular, Powell abandonou o modelo de Flexible Average Inflation Targeting (FAIT), que permitia que a inflação superasse a meta por um período para compensar médias mais baixas em três a cinco anos. Em outras palavras, se a inflação média estivesse baixa no médio prazo, mas houvesse um pico temporário, o Fed antes poderia se abster de intervir. Agora, essa flexibilidade não existe mais, o que significa que o banco central reagirá de forma mais rápida a qualquer aceleração inflacionária.

Em essência, se a inflação voltar a subir até o fim do ano em função das mudanças tarifárias, como muitos esperam, o banco central norte-americano poderá responder com uma alta repentina de juros, tornando irrelevantes os planos de cortes no horizonte de um ou dois anos. Esse é um sinal explicitamente hawkish, cujo impacto ainda não foi totalmente assimilado pelos mercados.

Também merece destaque a mudança de prioridades em relação ao emprego. Anteriormente, o Fed ressaltava com frequência que enfrentava duas tarefas conflitantes: conter a inflação em alta e, ao mesmo tempo, evitar uma recessão. Nesse contexto, o emprego funcionava como critério central. Powell indicou, porém, uma mudança de posição, colocando agora a inflação em primeiro plano e reduzindo a importância do mercado de trabalho.

Isso significa a disposição do Fed de sacrificar a atividade econômica em nome da estabilidade do dólar. É possível que preservar o status da moeda norte-americana como principal referência global, em meio ao avanço da desdolarização acelerada pelas novas tarifas, seja considerado tão crucial que a ameaça de recessão fique em segundo plano.

Na nossa avaliação, o discurso de Powell deve ser interpretado como nitidamente hawkish, e não dovish. No longo prazo, a política do Fed tende a fortalecer, e não a enfraquecer, o dólar.

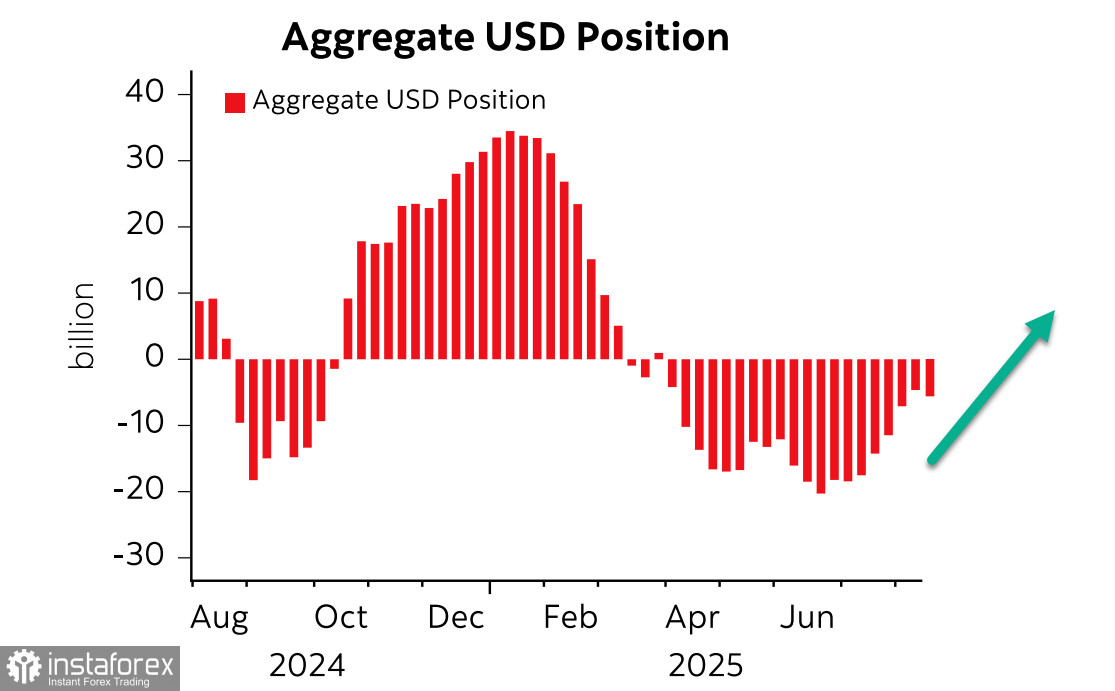

O último relatório da CFTC mostrou que, após sete semanas reduzindo as posições líquidas vendidas em dólar, os especuladores reverteram parte das perdas. O saldo semanal foi de -1,6 bilhão de dólares, levando a posição líquida baixista para -6,2 bilhões de dólares.

Ainda assim, acreditamos que a tendência de fortalecimento do dólar permanece. A moeda americana deverá registrar ganhos em todo o espectro cambial assim que a estratégia do Fed se tornar mais clara. Na manhã de segunda-feira, a probabilidade de um corte de juros pelo Fed em 17 de setembro era de 87%, inalterada, mas a perspectiva de novos cortes segue bastante duvidosa. Importante destacar que as projeções para reduções adicionais mal se alteraram — e certamente não caminharam para um ritmo mais acelerado.

Por ora, devemos considerar que o Fed está preparado para dois cortes, em setembro e dezembro, desde que a inflação não acelere e o mercado de trabalho continue enfraquecido. Na prática, de forma objetiva e sem vieses, o discurso de Powell esteve longe de ser dovish — e o mercado ainda não assimilou isso.

Esperamos que o mercado reavalie essa probabilidade aos primeiros sinais de alta da inflação. O Fed não ignorará tais indícios e tende mais a sacrificar o mercado de trabalho, assumindo o risco de recessão, do que comprometer a estabilidade do dólar. Nesse sentido, acreditamos que o dólar retome sua trajetória de valorização mesmo no curto prazo.

O índice S&P 500 reagiu ao discurso de Powell com uma forte alta, mas não conseguiu atingir o pico de 6.481 pontos. O mercado interpretou a possibilidade de um dólar mais fraco, o que normalmente sustentaria a valorização das ações, mas essa reação parece prematura.

Arriscamos dizer que a reação inicial ao discurso de Powell já ficou para trás e, à medida que o mercado passa a reconhecer que a prioridade do Fed será a inflação, e não o mercado de trabalho, o movimento tende a se inverter: um dólar mais forte e bolsas em queda. Nossa projeção é de que o S&P 500 tenha iniciado um movimento de baixa, com o alvo em 6.180 agora mais provável do que em 6.840.