Shuningdek qarang

25.08.2025 11:47

25.08.2025 11:47Выступление главы ФРС Дж.Пауэлла на симпозиуме в Джексон-Хоуле рынки расценили как голубиное и отреагировали ростом фондовых индексом и снижением доллара по всему спектру валютного рынка.

Основанием для такой оценки послужило подтверждение смены фокуса ФРС – вместо того чтобы ориентироваться только на инфляцию при выработке решений, ФРС будет уделять равное внимание и состоянию рынка труда. Рынки сделали вывод, что Пауэлл таким образом подтвердил намерение снизить ставку в сентябре, поскольку последний отчет с рынка труда иначе как провальным не назовешь.

Но за внешней мягкостью выступления Пауэлла явно проглядывается ястребиная суть. Рынки проигнорировали изменения в риторике главы ФРС, которые, тем не менее, фундаментальны. Пауэлл отказался от компенсирующего таргетирования средней инфляции (FAIT, или Flexible Average Inflation Targeting), суть которого в возможности превышения инфляции над целевым уровнем для компенсации средней инфляции на диапазоне 3-5 лет. То есть если средняя инфляция на длинном диапазоне была невысокой, а в какой-то момент поднялась, то ФРС мог не реагировать до определенного уровня, чтобы сгладить среднее значение. Теперь этого ограничения нет, то есть ФРС будет реагировать значительно быстрее на рост инфляции.

По сути это означает, что если инфляция к концу года вырастет, из-за тарифных нововведений, как многие ожидают, то ФРС может отреагировать внезапным ростом ставки и никакой график по ее снижению на год или два года вперед не будет иметь значения. Это явный ястребиный сигнал, и рынкам еще предстоит осознать его важность.

Также обратим внимание на смену декораций по занятости. Ранее мы неоднократно говорили о том, что ФРС нужно решать две противоположные задачи – блокировать угрозу роста инфляции, и одновременно не допустить скатывания экономики в рецессию. По второй задаче главный критерий – это занятость. И Пауэлл по этому вопросу также озвучил изменение позиции ФРС, выделив на первое место инфляцию и принизив значение занятости.

Это означает ни много ни мало готовность ФРС принести в жертву экономику с целью поддержки стабильного доллара. Возможно, задача сохранения доллара как мировой валюты на фоне растущей дедолларизации, которая усиливается с введением в действие новых тарифов, настолько важна, что угроза рецессии отойдет на второй план.

По нашему мнению, выступление Пауэлла надо понимать как явно ястребиное, а никак не голубиное. И в долгосрочной перспективе политика ФРС будет способствовать укреплению доллара, а не его ослаблению.

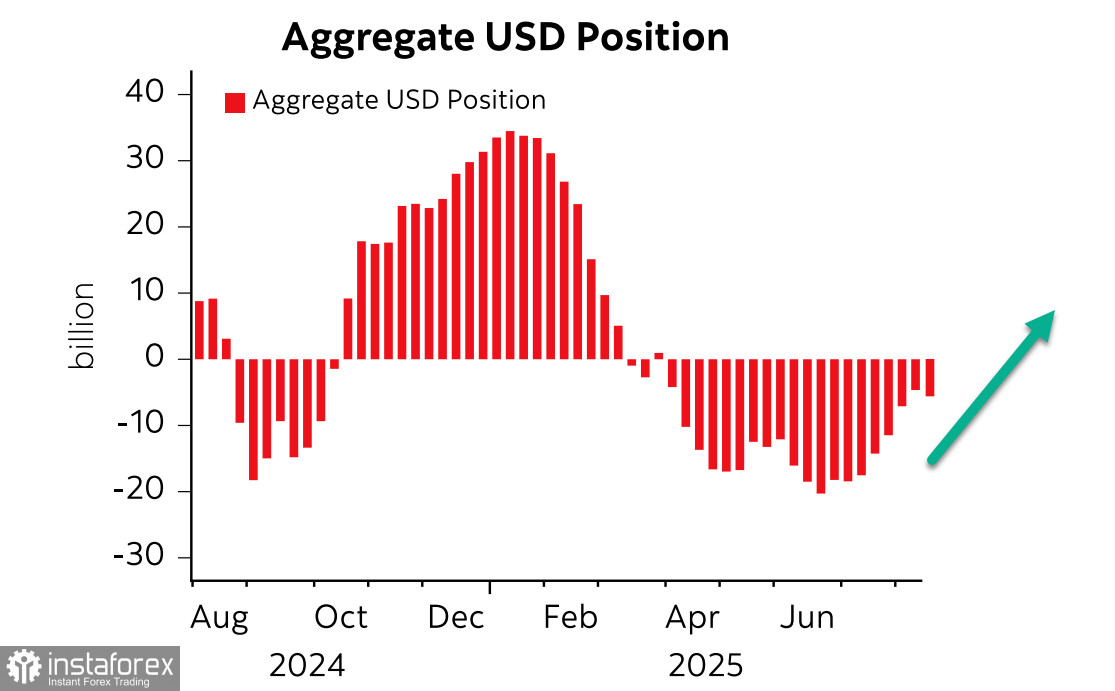

Очередной отчет CFTC показал, что после семи недель сокращения совокупной короткой позиции по доллару спекулятивные игроки отыграли часть потерь, недельное изменение -1.6 млрд, общий медвежий перевес по итогам отчетной недели -6.2 млрд.

Тем не менее считаем, что тренд на укрепление доллара сохраняется, доллар будет реагировать ростом по всему спектру валютного рынка, как только стратегия ФРС начнет приобретать конкретное наполнение. На утро понедельника вероятность того, что ФРС снизит ставку 17 сентября составляла 87%, здесь изменений нет, а вот дальнейшие снижения под большим вопросом. Также обратим внимание на то, что прогнозы по дальнейшему снижению ставки практически не изменились, во всяком случае в пользу более быстрого снижения. Пока надо исходить из того, что ФРС готова к двум снижениям, в сентябре и декабре, и то только в том случае, если инфляция не будет разгоняться, а рынок труда вновь окажутся слабыми. По факту, если отбросить эмоции, то оказывается, что выступление Пауэлла вовсе не было голубиным, и рынку еще предстоит это осознать.

Предполагаем, что рынок произведет переоценку этой вероятности при первых признаках роста инфляции. ФРС не будет игнорировать эти признаки и скорее пожертвует рынком труда и ростом угрозы рецессии, чем стабильностью доллара. Соответственно, доллар, по нашему мнению, уже в краткосрочной перспективе возобновит рост.

Индекс S&P500 отреагировал на речь Пауэлла сильным ростом, но добраться до максимума 6481 не смог. Рынок увидел перспективу ослабления доллара, что ожидаемо должно было бы привести к росту фондовых индексов, однако эта реакция выглядит слишком преждевременной.

Рискнем предположить, что реакция на внешний пласт информации, которую предоставил Пауэлл, уже отыграна, и по мере опознавания того, что во главу угла ФРМС поставит все же инфляцию, а не рынок труда, приведет к обратной реакции – укреплению доллара и снижению фондовых индексов. Предполагаем, что S&P500 начал снижение, и цель 6180 более вероятна, чем 6840.