02.05.2025 09:24 AM

02.05.2025 09:24 AM市場對於關稅不會成為現實,或者公司能夠將關稅轉嫁給顧客的信心十足。標普500指數的八日連漲——自八月份以來的最長漲勢——強烈暗示了這一點。市盈率與市銷率的更深下跌也表明了這一點。發行公司已經交出了強勁的財務成果,並打算繼續這樣做,儘管面臨進口關稅。但是,市場上的樂觀情緒是否有點過於樂觀了呢?

像Microsoft和Meta Platforms這樣的巨頭擁有強勁的公司盈利,使得S&P 500指數強勢上漲。此外,中國終於表達了與美國談判的意願。然而,我們不能被誤導。北京計劃進行抗爭,並認為只有在一個條件下才能展開對話:即華盛頓解除所施加的嚴苛145%關稅。但美國並無意這樣做——如Donald Trump所言,進入那個「大而美的商店」(即美國市場)是有代價的。

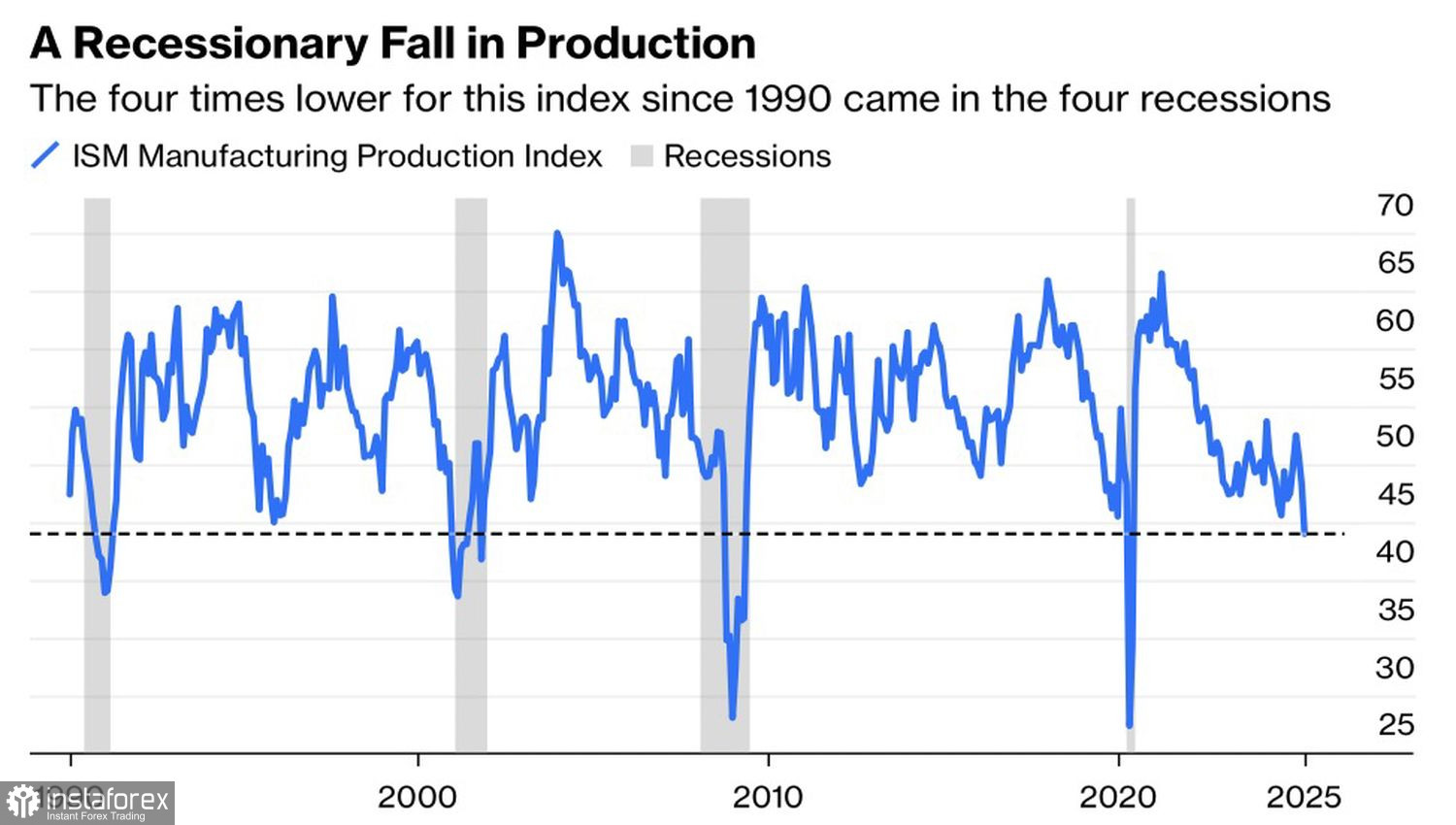

儘管最近的宏觀經濟數據顯示美國經濟衰退的跡象,股票投資者似乎已經遺忘了經濟衰退的風險。其中包括勞動力市場,就業機會、ADP私人就業和失業申請數據令人失望,並亮起紅燈——商業活動也是如此。製造業的衰退尤其引人擔憂。在過去的經濟衰退期間,PMI曾降至40以下。

S&P 500的多頭又有了另一個擔憂的原因:季節性。這個已經存在一個世紀之久的傳統「五月賣出走開」再次盛行。根據Bespoke Investment Group的數據,從1993年開始,S&P 500在5月至10月的回報率為171%,而11月至4月的回報率則高達731%。

股市正進入動盪時期。在美中貿易衝突中沒有明顯的緩解跡象,美國經濟放緩跡象越來越明顯,白宮與聯邦儲備銀行之間的緊張局勢可能隨時爆發。在唐納德‧特朗普之後,甚至連財政部長現在都在向傑羅姆‧鮑威爾提供建議。Scott Bessent已經把聯邦儲備的注意力引向了債券市場,該市場正在發出2025年至少需要三次降息的信號。

S&P 500 向來忽視宏觀經濟數據,更喜歡傾聽白宮官員的聲音——但這樣的情況不可能永遠持續下去。疲弱的4月非農就業數據可能會引發美國股市的一波拋售潮。

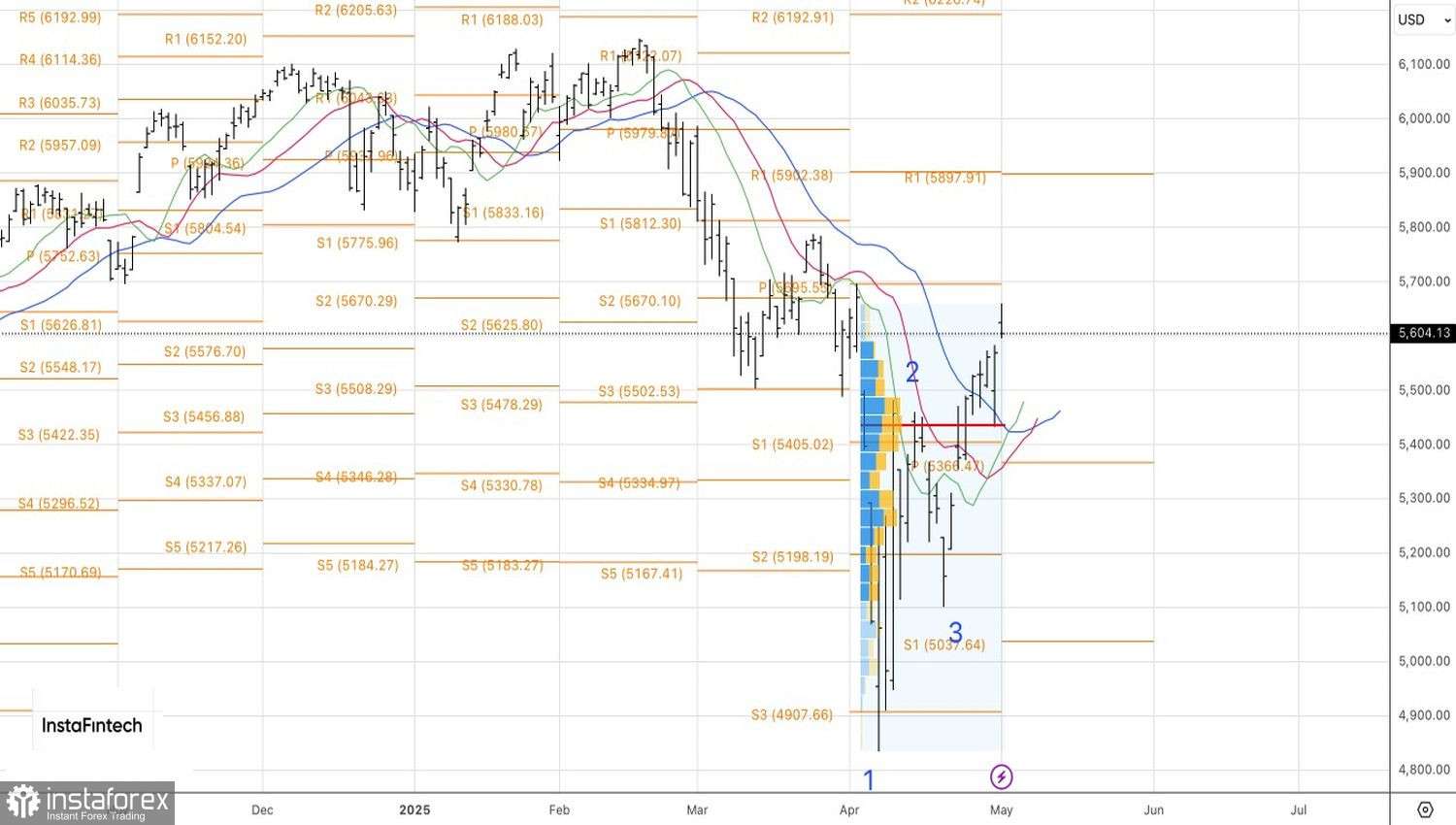

在廣義股票指數的日線圖上,5625的阻力位表現穩健。從5400持有多頭的投資者可以考慮獲利了結或對沖其倉位。如果S&P 500跌破5515和5435,加大空頭頭寸是合情合理的。