Lihat juga

02.05.2025 09:24 AM

02.05.2025 09:24 AMPasaran yakin bahawa tarif tidak akan berlaku atau syarikat-syarikat boleh memindahkan kos tersebut kepada pelanggan. Kenaikan lapan hari S&P 500—yang terpanjang sejak Ogos—menunjukkan perkara ini dengan jelas. Begitu juga dengan penurunan lebih mendalam dalam nisbah harga-ke-pendapatan berbanding dengan nisbah harga-ke-jualan. Penerbit telah memberikan keputusan kewangan yang kukuh dan berhasrat untuk terus melakukannya walaupun terdapat tarif import. Tetapi, tidakkah terdapat sedikit terlalu banyak optimisme dalam pasaran?

Keuntungan korporat yang kukuh dari gergasi seperti Microsoft dan Meta Platforms telah memacu kenaikan indeks S&P 500. Selain itu, China akhirnya telah menyatakan kesediaan untuk berunding dengan AS. Namun, jangan kita tertipu. Beijing merancang untuk melawan dan melihat dialog hanya mungkin berlaku dalam satu syarat: jika Washington menarik balik tarif drakonian 145% yang dikenakan. Amerika Syarikat tidak berniat untuk berbuat demikian—akses kepada "kedai besar yang cantik," seperti yang Donald Trump panggil pasaran Amerika, mempunyai harga tersendiri.

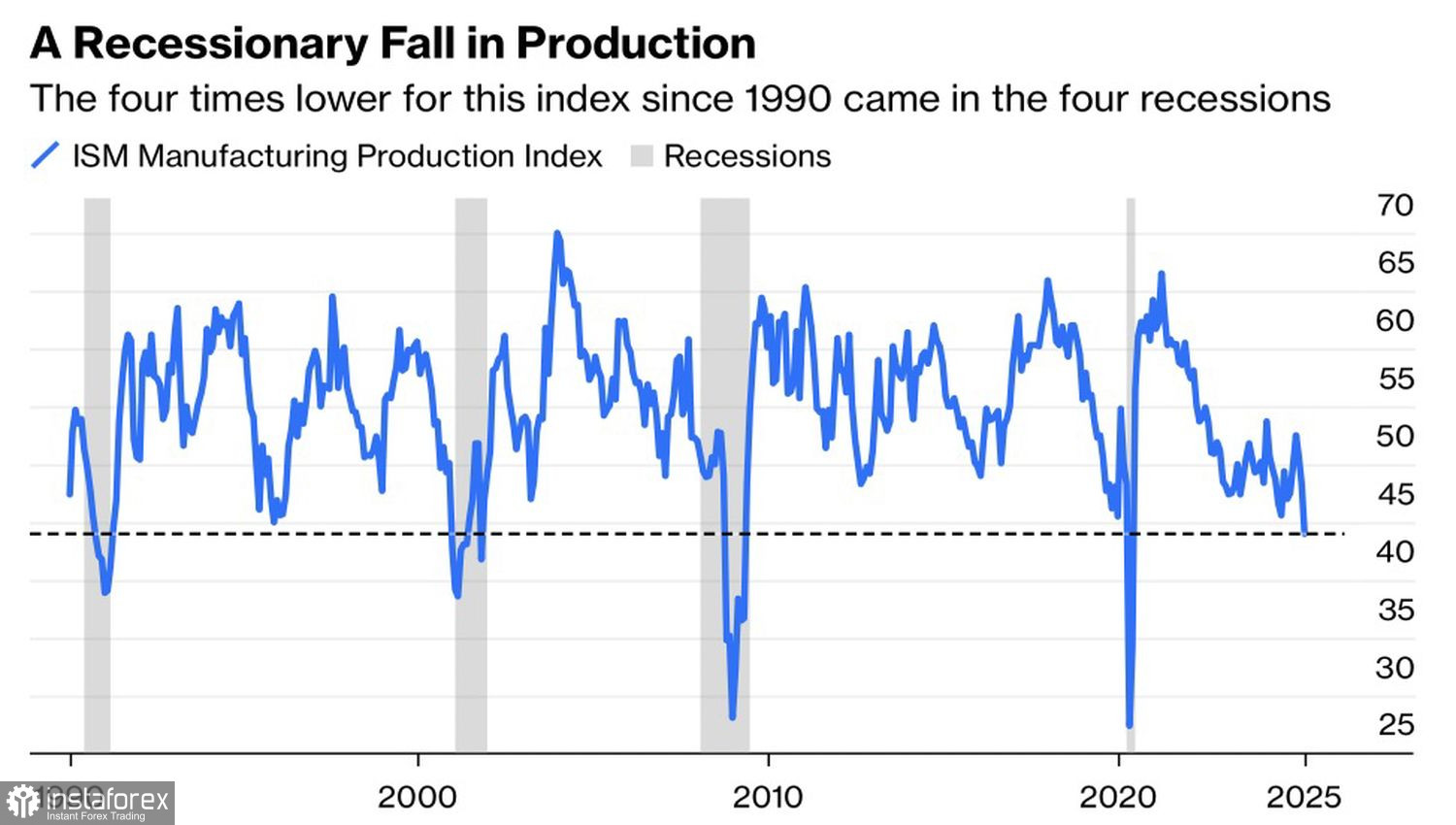

Pelabur ekuiti nampaknya telah melupakan risiko kemelesetan meskipun data makroekonomi baru-baru ini menunjukkan satu kemorosotan yang menjelang dalam ekonomi AS. Ini termasuk pasaran pekerjaan, di mana data peluang pekerjaan, pekerjaan swasta ADP, dan tuntutan pengangguran telah mengecewakan dan menimbulkan amaran merah—seperti juga aktiviti perniagaan. Penurunan dalam sektor pembuatan adalah amat membimbangkan. Semasa kemelesetan yang lepas, PMI jatuh kepada 40 dan ke bawah.

Kenaikan harga S&P 500 mempunyai satu lagi sebab untuk bimbang: musim. Tradisi berusia seabad "jual pada bulan Mei dan pergi" sekali lagi berkuatkuasa. Menurut Bespoke Investment Group, dari tahun 1993, S&P 500 mencatatkan pulangan sebanyak 171% dari Mei hingga Oktober berbanding 731% dari November hingga April.

Pasaran saham sedang memasuki perairan bergelora. Tiada tanda jelas berlakunya peredaan dalam konflik perdagangan A.S.-China, ekonomi A.S. yang semakin perlahan menjadi lebih ketara, dan ketegangan antara Rumah Putih dan Rizab Persekutuan boleh memuncak pada bila-bila masa sahaja. Mengikuti Donald Trump, malah Setiausaha Perbendaharaan kini memberikan nasihat kepada Jerome Powell. Scott Bessent telah menarik perhatian Fed kepada pasaran bon, yang menunjukkan keperluan untuk sekurang-kurangnya tiga kali potongan kadar pada tahun 2025.

S&P 500 telah lama mengabaikan data makroekonomi, lebih suka mendengar pegawai Rumah Putih—tetapi itu tidak dapat bertahan selama-lamanya. Data pekerjaan bukan ladang April yang lemah mungkin mencetuskan gelombang penjualan di pasaran saham AS.

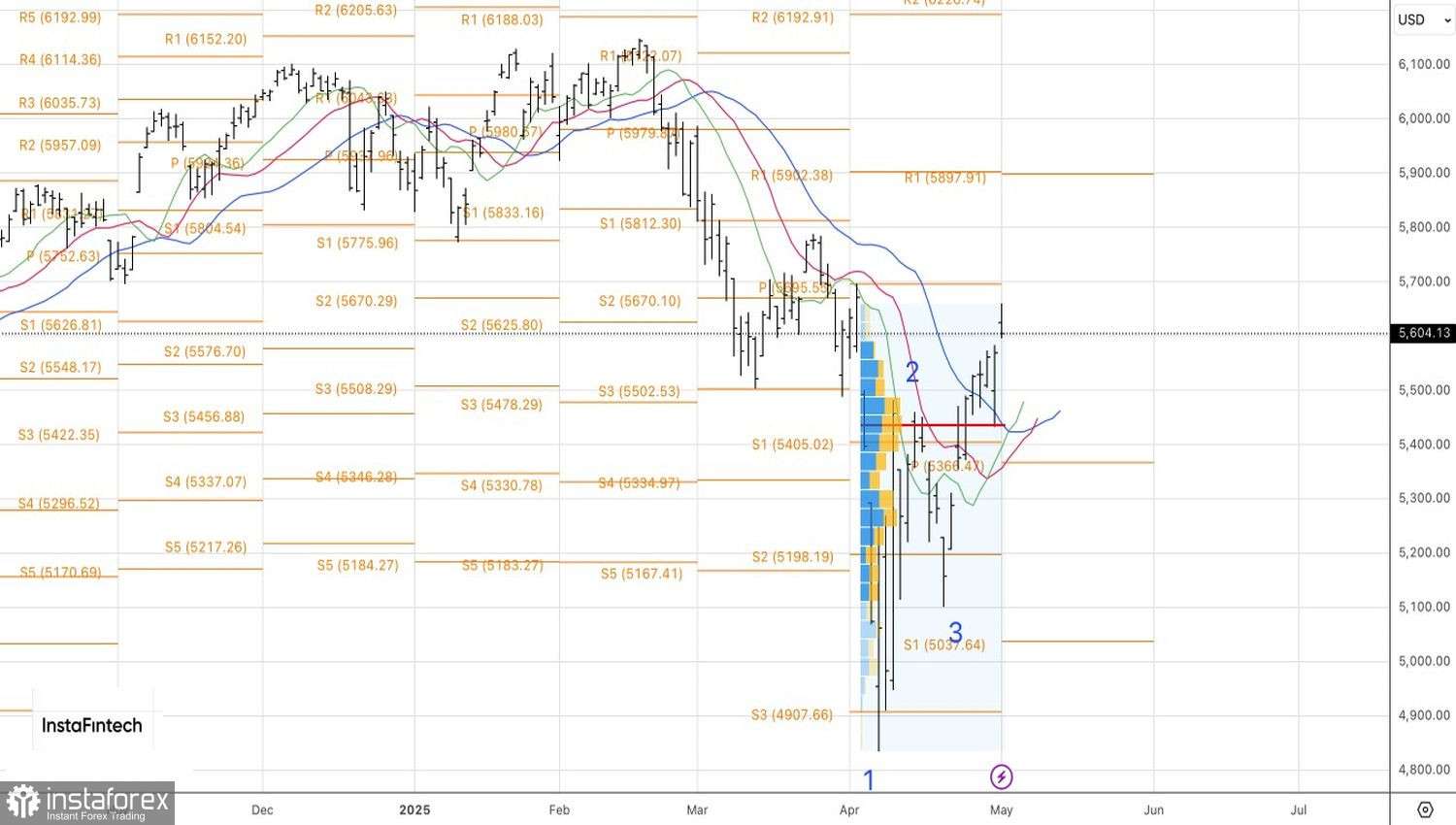

Pada carta harian indeks saham yang luas, tahap rintangan pada 5625 bertahan dengan baik. Mereka yang memegang kedudukan beli dari 5400 mungkin boleh mengambil keuntungan atau melindungi kedudukan mereka. Meningkatkan kedudukan jual adalah wajar jika S&P 500 jatuh di bawah 5515 dan 5435.