Voir aussi

02.05.2025 09:24 AM

02.05.2025 09:24 AMLe marché est convaincu que les tarifs douaniers ne se matérialiseront pas ou que les entreprises pourront les répercuter sur les clients. Le rallye de huit jours du S&P 500—le plus long depuis août—en est une forte indication. Tout comme le déclin plus prononcé du ratio cours/bénéfice par rapport au ratio cours/ventes. Les émetteurs ont publié de solides résultats financiers et ont l'intention de continuer à le faire malgré les tarifs à l'importation. Mais n'y a-t-il pas un peu trop d'optimisme sur le marché ?

Les solides résultats d'entreprises de géants tels que Microsoft et Meta Platforms ont alimenté le rallye du S&P 500. De plus, la Chine a finalement exprimé sa volonté de négocier avec les États-Unis. Cependant, ne nous laissons pas tromper. Pékin prévoit de se battre et considère le dialogue possible uniquement à une condition : si Washington lève les draconiennes taxes de 145 % qu'il a imposées. Les États-Unis n'ont pas l'intention de le faire—l'accès au "grand et beau magasin," comme Donald Trump appelle le marché américain, a un prix.

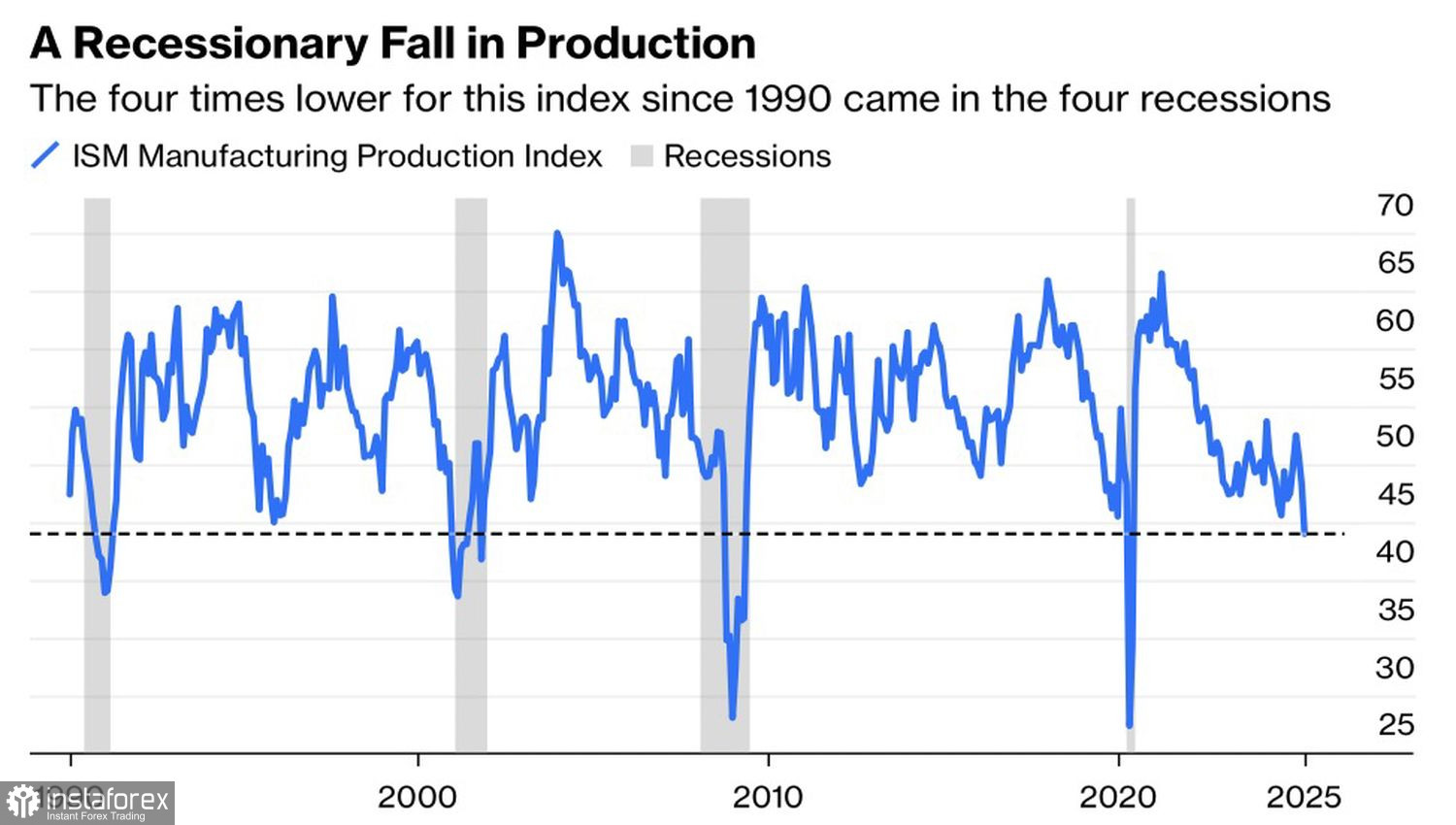

Les investisseurs en actions semblent avoir oublié le risque de récession malgré les récentes données macroéconomiques indiquant un ralentissement imminent de l'économie américaine. Ceci inclut le marché du travail, où les offres d'emploi, l'emploi privé ADP et les données sur les demandes d'allocations chômage ont déçu et tiré la sonnette d'alarme, tout comme l'activité commerciale. La baisse dans le secteur manufacturier est particulièrement inquiétante. Lors des récessions passées, le PMI est tombé à 40 et même en dessous.

Les optimistes du S&P 500 ont une autre raison de s'inquiéter : la saisonnalité. La tradition séculaire du "sell in May and go away" est à nouveau d'actualité. Selon Bespoke Investment Group, depuis 1993, le S&P 500 a affiché un rendement de 171% de mai à octobre contre 731% de novembre à avril.

Le marché boursier entre dans des eaux tumultueuses. Il n'y a pas de signe clair de désescalade dans le conflit commercial entre les États-Unis et la Chine, le ralentissement de l'économie américaine devient plus évident, et les tensions entre la Maison-Blanche et la Réserve fédérale pourraient s'enflammer à tout moment. Suite à Donald Trump, même le secrétaire au Trésor prodigue maintenant des conseils à Jerome Powell. Scott Bessent a attiré l'attention de la Fed sur le marché obligataire, qui signale la nécessité d'au moins trois baisses de taux en 2025.

Le S&P 500 a longtemps ignoré les données macroéconomiques, préférant écouter les responsables de la Maison-Blanche—mais cela ne peut pas durer éternellement. Des données faibles concernant les emplois non agricoles en avril pourraient déclencher une vague de ventes sur le marché boursier américain.

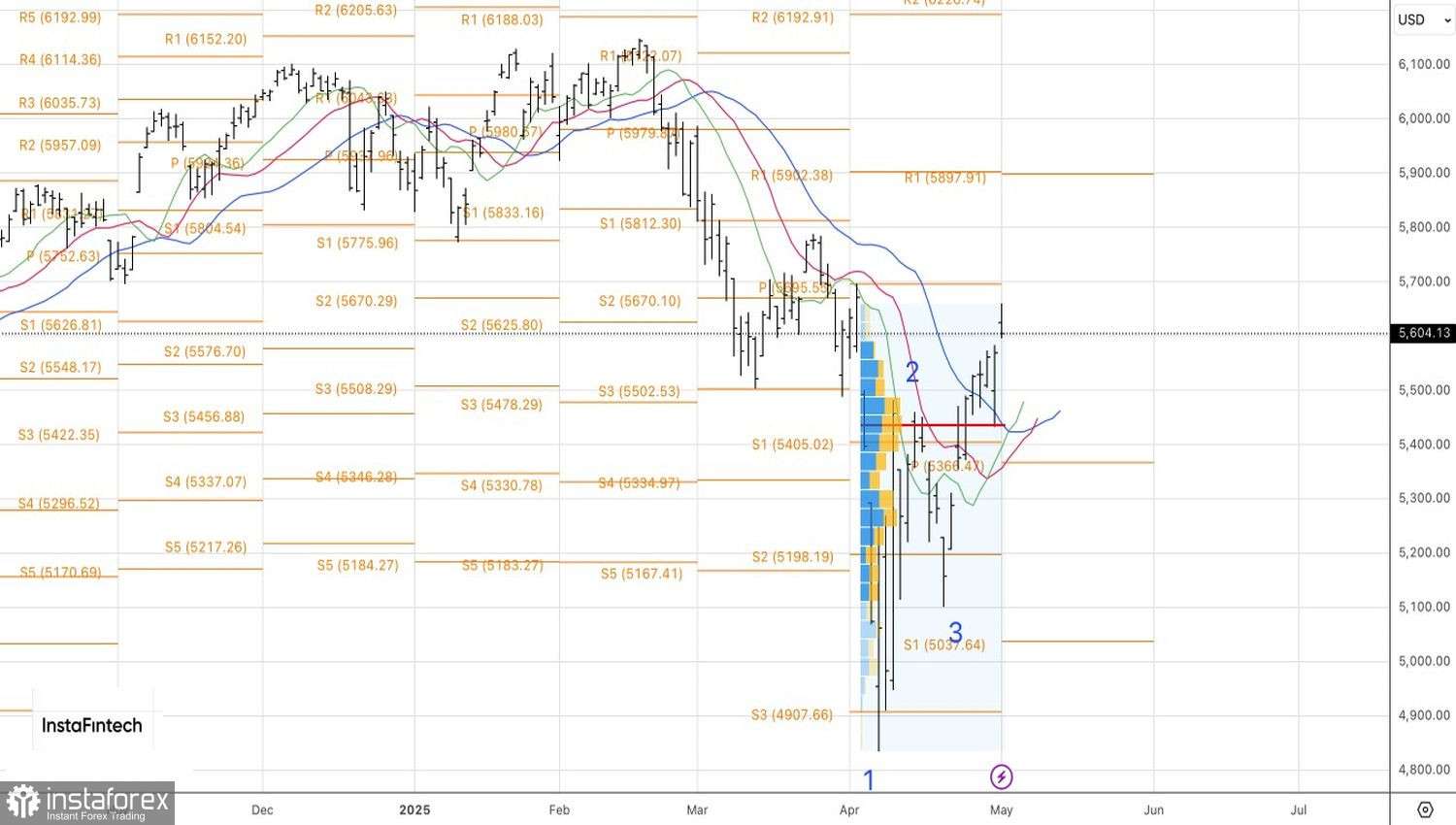

Sur le graphique journalier de l'indice boursier large, le niveau de résistance à 5625 a bien tenu. Ceux qui détiennent des positions longues depuis 5400 pourraient prendre des bénéfices ou couvrir leurs positions. Augmenter les positions courtes a du sens si le S&P 500 tombe en dessous de 5515 et 5435.