23.06.2025 10:36 AM

23.06.2025 10:36 AM抱持最樂觀的期待,但也做好最糟糕的準備。自以色列與伊朗衝突爆發以來,市場似乎在很大程度上忽略了局勢的嚴重性。投資者的反應並不強烈。S&P 500 指數僅較其歷史高點低了 3%。美元則從六月初的三年低點上升了 1%。然而,全球經濟的未來面臨風險。在歷史上,油價在短期內迅速翻倍往往會導致經濟衰退。

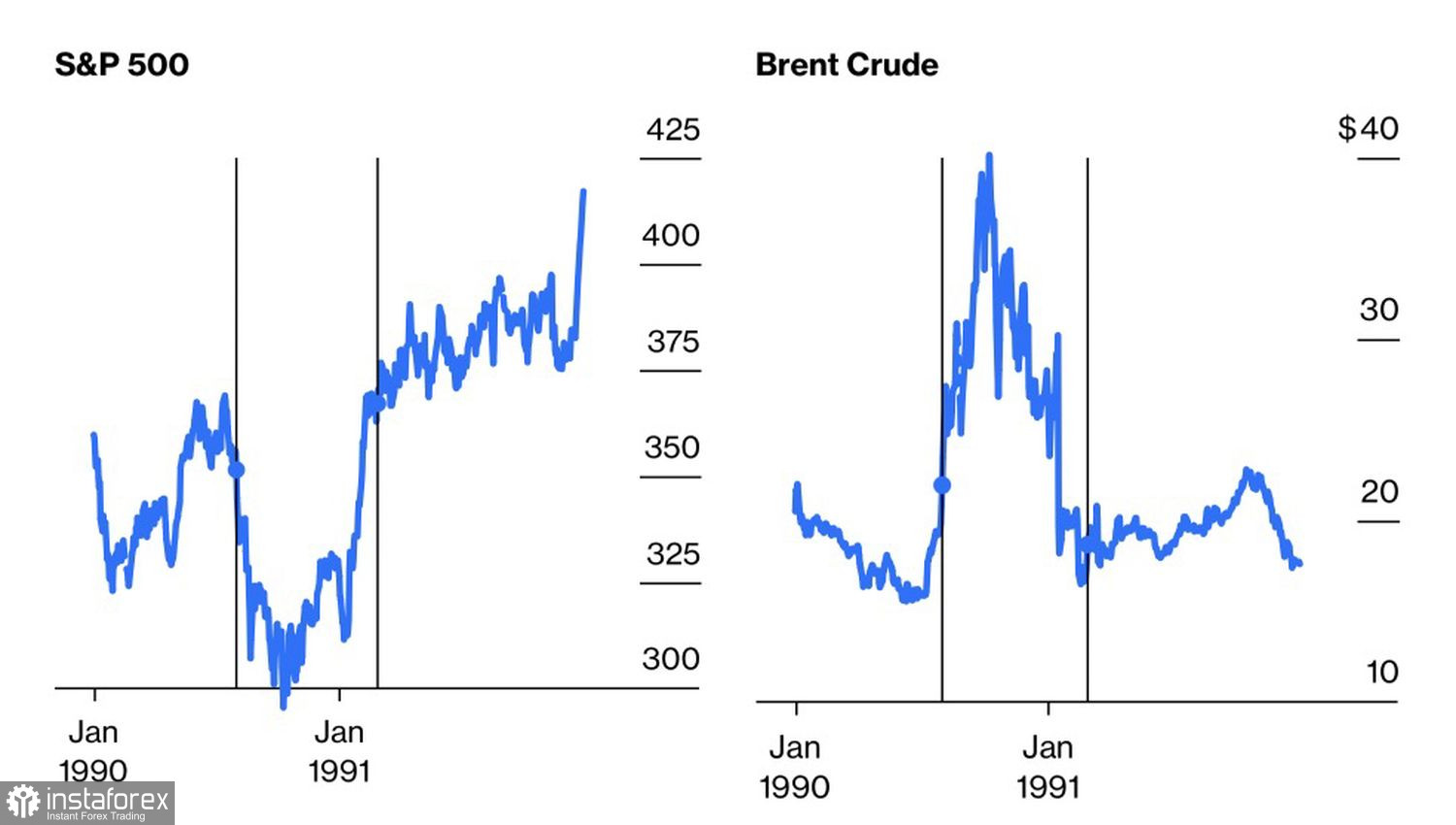

基本面和技術分析師都在尋找模式,以了解事件可能如何發展。一個相關的歷史例子是第一次海灣戰爭。薩達姆·侯賽因入侵科威特,促使美國對伊拉克進行空襲。在油價急劇上漲和 S&P 500 大跌後,市場迅速反彈。

伊拉克戰爭期間的油價和 S&P 500 反應

目前,中東衝突所引起的市場反應非常緩和,這完全可能是一個"逢低買進"的機會。零售投資者已經習慣於唐納德·川普貿易戰的不斷升級和降溫,他們對此已經有了體會。因此,為什麼不嘗試將這種經驗應用到地緣政治呢?

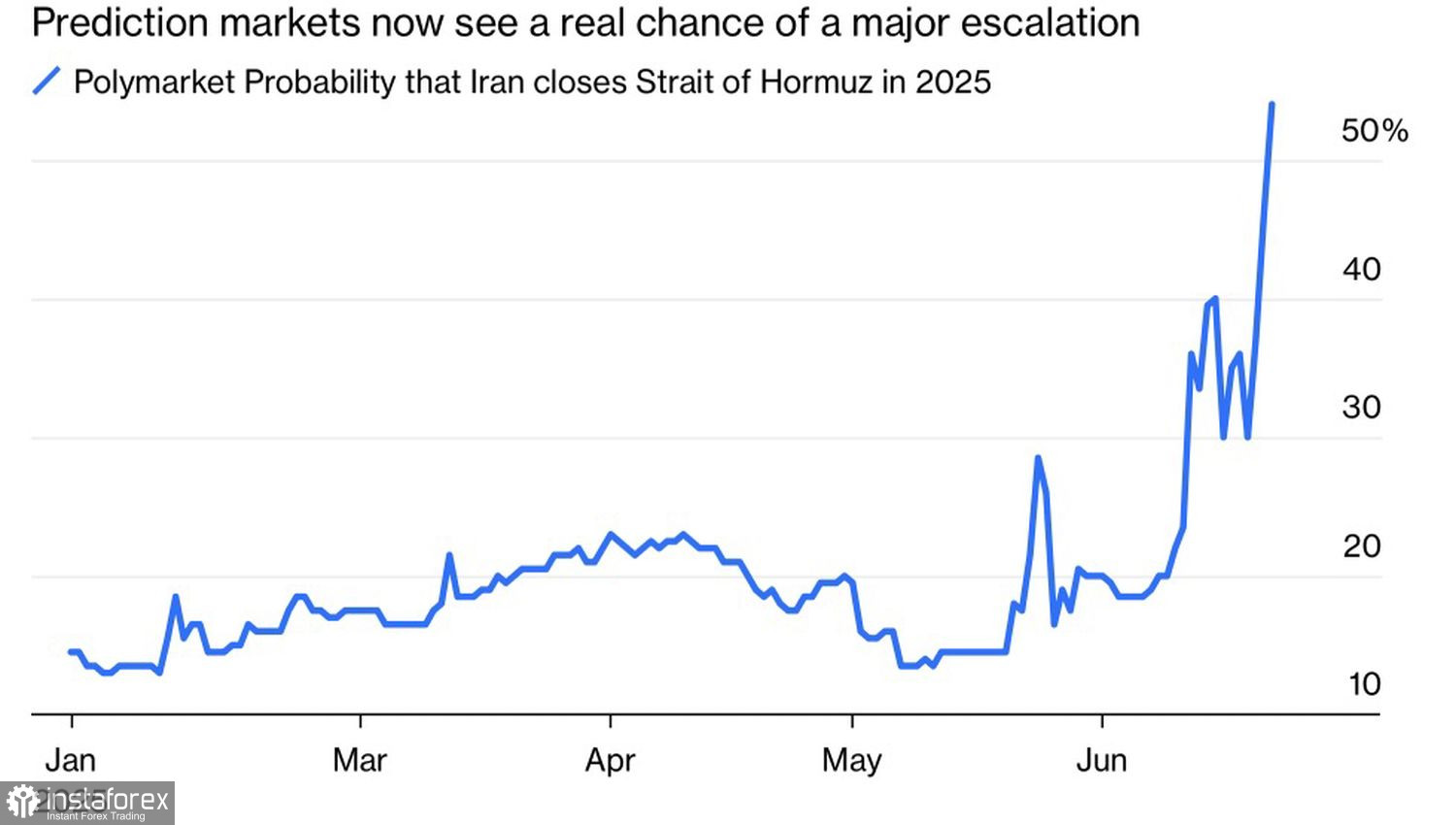

但這次,市場走勢並不取決於某個人一時的興致,而是取決於油價的走勢。根據Goldman Sachs的說法,如果因為德黑蘭的行動導致霍爾木兹海峽運輸能力減少一半,布蘭特原油價格可能會飆升至每桶120美元。伊朗議會已經投票同意封鎖這個全球石油市場的重要通道,有全球五分之一的石油供應流經此地。

封鎖霍爾木兹海峽的風險軌跡

在一個若未報復即被視為軟弱的地區,伊朗幾乎可以說是被迫對美國作出回應。問題在於,它的行動是否僅限於象徵性,還是會對全球經濟造成嚴重打擊。股票要恢復上升,必須有一種最壞情況已經結束的感覺。在貿易戰中也是如此。標準普爾500指數超過20%的漲幅,是受到緊張局勢達到高峰後已經過去的信念推動。

但市場情緒是一回事——現實則是另一回事。中東衝突可能會轉移投資者從白宮不斷升級的關稅政策上的注意力。在七月初,唐納·特朗普的90天關稅寬限期即將到期。除了英國和中國,目前看不到有重大貿易協議即將達成。廣泛的股票市場能否承受雙重打擊——重啟貿易戰和以色列-伊朗衝突?

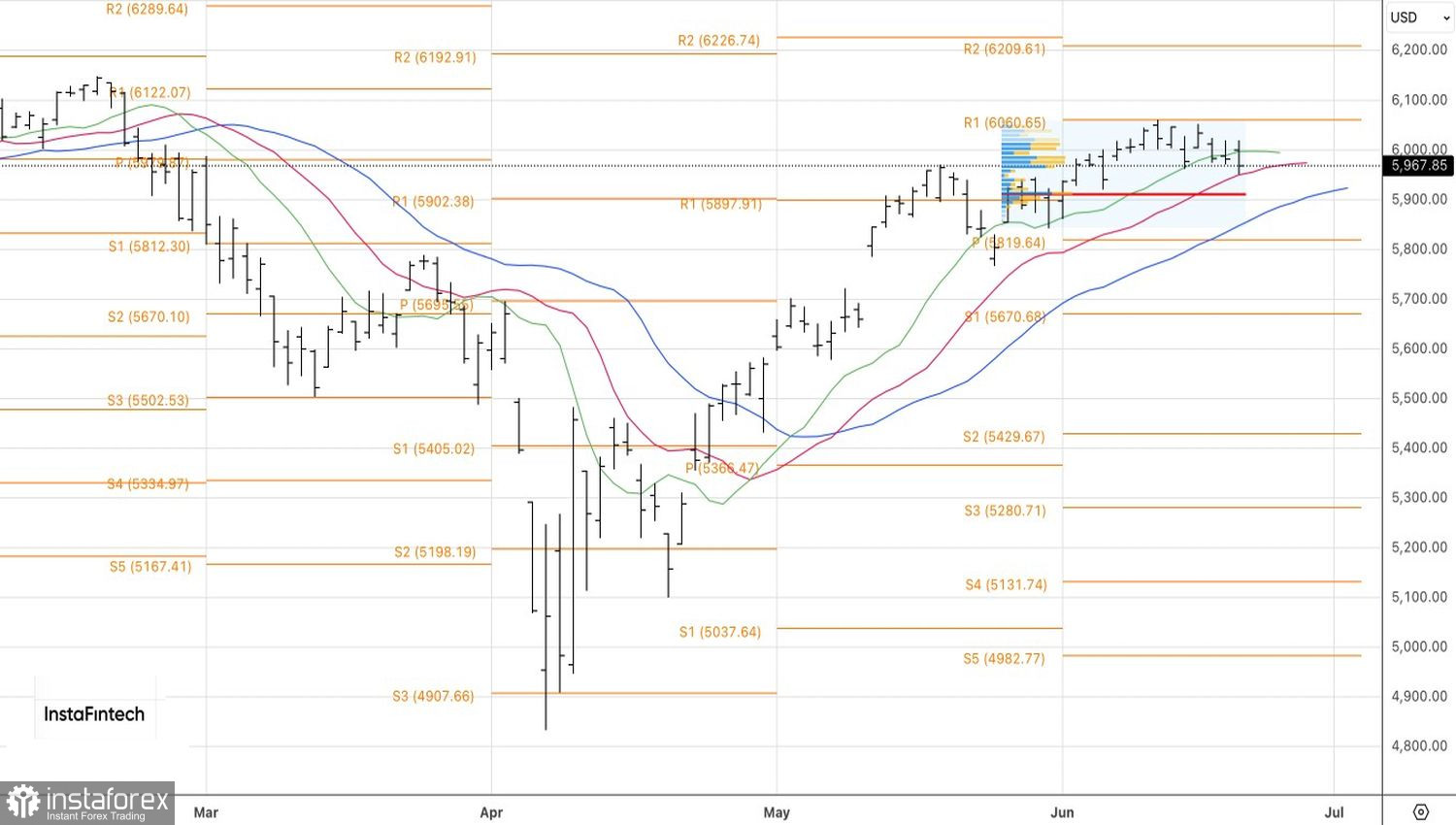

從技術面上看,在每日標普500指數圖表上,空頭正嘗試回調趨勢。接近6,060水平開立的空頭部位應繼續持有。初步目標區間包括接近5,900的公平價值區域和關鍵的5,800樞紐水平。