Voir aussi

22.05.2025 12:05 AM

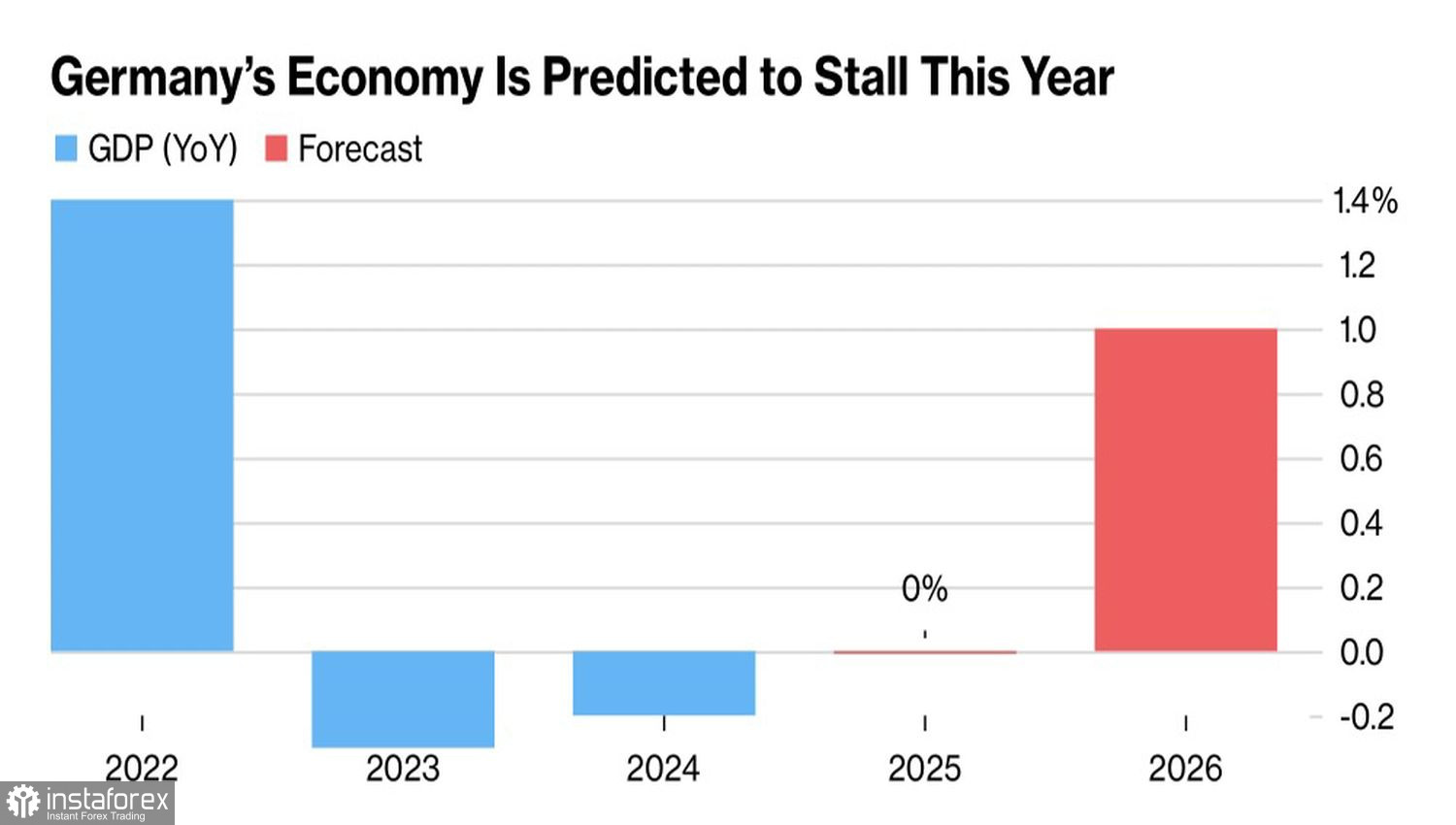

22.05.2025 12:05 AMPeut-on considérer l'euro comme une monnaie forte ? J'ai de sérieux doutes à ce sujet. Un groupe indépendant de conseillers économiques de Friedrich Merz prévoit que l'économie allemande va entrer dans une période de stagnation après deux années de récession. Le vice-président de la Banque centrale européenne, Luis de Guindos, déclare que le taux de dépôt va baisser pour atteindre le niveau neutre plus tôt que tard. L'Europe est au bord d'une guerre commerciale et risque fort de perdre. Ces facteurs devraient terrifier les haussiers du EUR/USD, mais c'est l'inverse qui se produit. Ils passent à l'offensive avec confiance. Et ils gagnent.

Les raisons ne se trouvent pas en Europe, mais plutôt en Amérique du Nord. Après la trêve entre les États-Unis et la Chine, les investisseurs croyaient que l'ère des conflits commerciaux était terminée. Ils ne s'attendaient plus à une prolongation du délai de 90 jours, supposant que les tarifs resteraient bas. Et juste au moment où les marchés se stabilisaient dans cette attente, la dégradation de la notation de crédit des États-Unis a attiré l'attention sur une tout autre question : la politique budgétaire.

L'ancien secrétaire au Trésor des États-Unis, Steven Mnuchin, ne voit pas de problèmes avec le déficit commercial, mais perçoit des difficultés avec le déficit budgétaire. Ce n’est pas difficile à comprendre pourquoi. Moody's a dégradé la note des États-Unis avant la bataille au Congrès concernant le plan de relance budgétaire de Donald Trump. Oui, les républicains sont plus nombreux que les démocrates au Congrès, mais ils sont divisés. Si les votes nécessaires ne peuvent être obtenus, cela portera un autre coup au dollar américain.

Le fait que le dollar ait perdu son statut de principal actif refuge mondial est indéniable. Ce qui importe davantage, c’est ce que cela signifie. Cela indique un changement tectonique dans les flux de capitaux. Le capital se déplaçait d'Est en Ouest depuis des années, du Vieux Monde vers le Nouveau. Mais en 2025, le processus inverse a commencé. Et cela pose problème pour les baissiers de l'EUR/USD. Pas étonnant que les risques de retournement de l'indice USD soient à des niveaux historiquement bas, indiquant que la tendance baissière du billet vert est susceptible de se poursuivre.

Les rumeurs selon lesquelles les États-Unis feront pression sur leurs alliés du G7 lors du sommet au Canada pour dévaluer le dollar alimentent le rallye EUR/USD. La Corée du Sud a confirmé que des discussions sur les devises avec Washington sont en cours, bien qu'aucune décision n'ait été prise. Le Japon envisage également d’explorer les opportunités de négociations sur les devises avec les États-Unis. Il est difficile pour les investisseurs de ne pas se souvenir de l’intervention coordonnée après les Accords du Plaza en 1985. Il n’y a pas de fumée sans feu.

Ainsi, peu importe la faiblesse de l'euro, des changements structurels sur le marché des changes permettent à la paire de devises principale de progresser régulièrement.

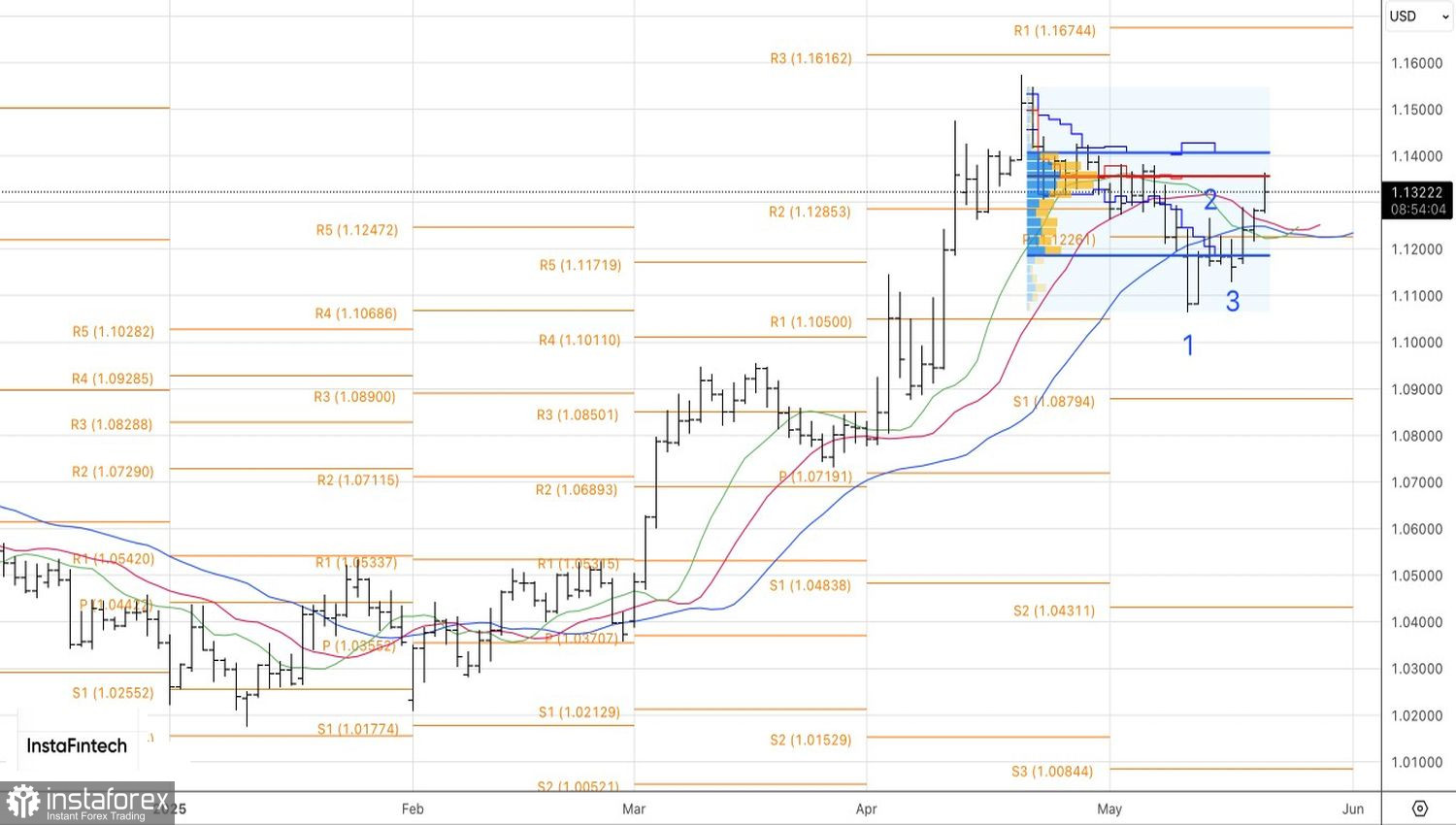

Techniquement, le graphique journalier EUR/USD développe un modèle de retournement 1-2-3, indiquant une reprise de la tendance haussière. La première tentative des haussiers de tester la résistance à 1,1355 (le niveau de valeur équitable) a échoué, mais ils ne se découragent pas. Un nouveau test réussi pourrait déclencher une expansion des positions longues ouvertes à partir de 1,1225.