Voir aussi

12.06.2025 12:35 AM

12.06.2025 12:35 AMPour faire des prédictions précises sur l'avenir, il faut examiner le passé. La hausse de plus de 10 % de l'EUR/USD depuis le début de l'année a été alimentée par quatre facteurs clés : le passage de l'Allemagne de la discipline budgétaire aux dépenses en mars, les tarifs d'avril liés à la Fête de l'Indépendance des États-Unis, les sorties de capitaux des États-Unis vers l'Europe, et enfin, un changement significatif dans les positions spéculatives—d'une position excessivement longue sur le dollar à courte. Tous ces éléments ont déjà été intégrés dans la paire de devises majeure. Alors, la consolidation actuelle est-elle surprenante?

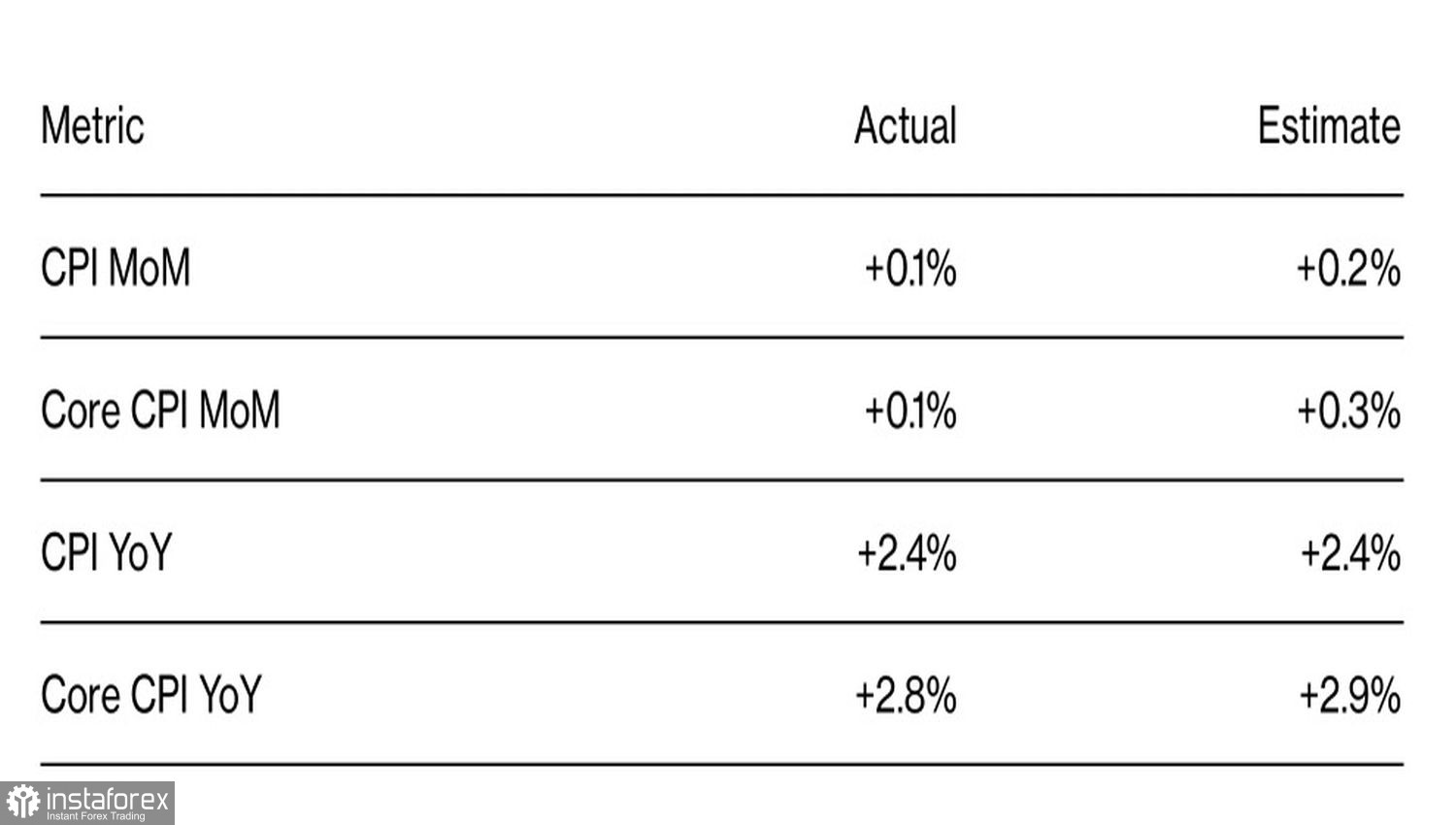

À première vue, l'EUR/USD semble susceptible de maintenir le statu quo. Après la huitième baisse du taux de dépôt de la Banque centrale européenne en juin, le marché des contrats à terme croit que le cycle d'assouplissement monétaire est soit terminé, soit en pause. La situation de la Réserve fédérale est tout aussi transparente. Il est peu probable que des prix à la consommation et une inflation de base inférieurs aux prévisions poussent la Fed à quitter sa « pause ». La banque centrale a besoin de plus de données avant de décider de réduire les taux.

Les indices boursiers européens continuent de surpasser leurs homologues américains, mais cet avantage s'est principalement établi en avril-mai. Les flux de capitaux vers les ETFs centrés sur l'Europe ralentissent progressivement, ce qui est logique. Un dollar américain affaibli risque de peser sur les bénéfices des entreprises européennes orientées vers l'exportation.

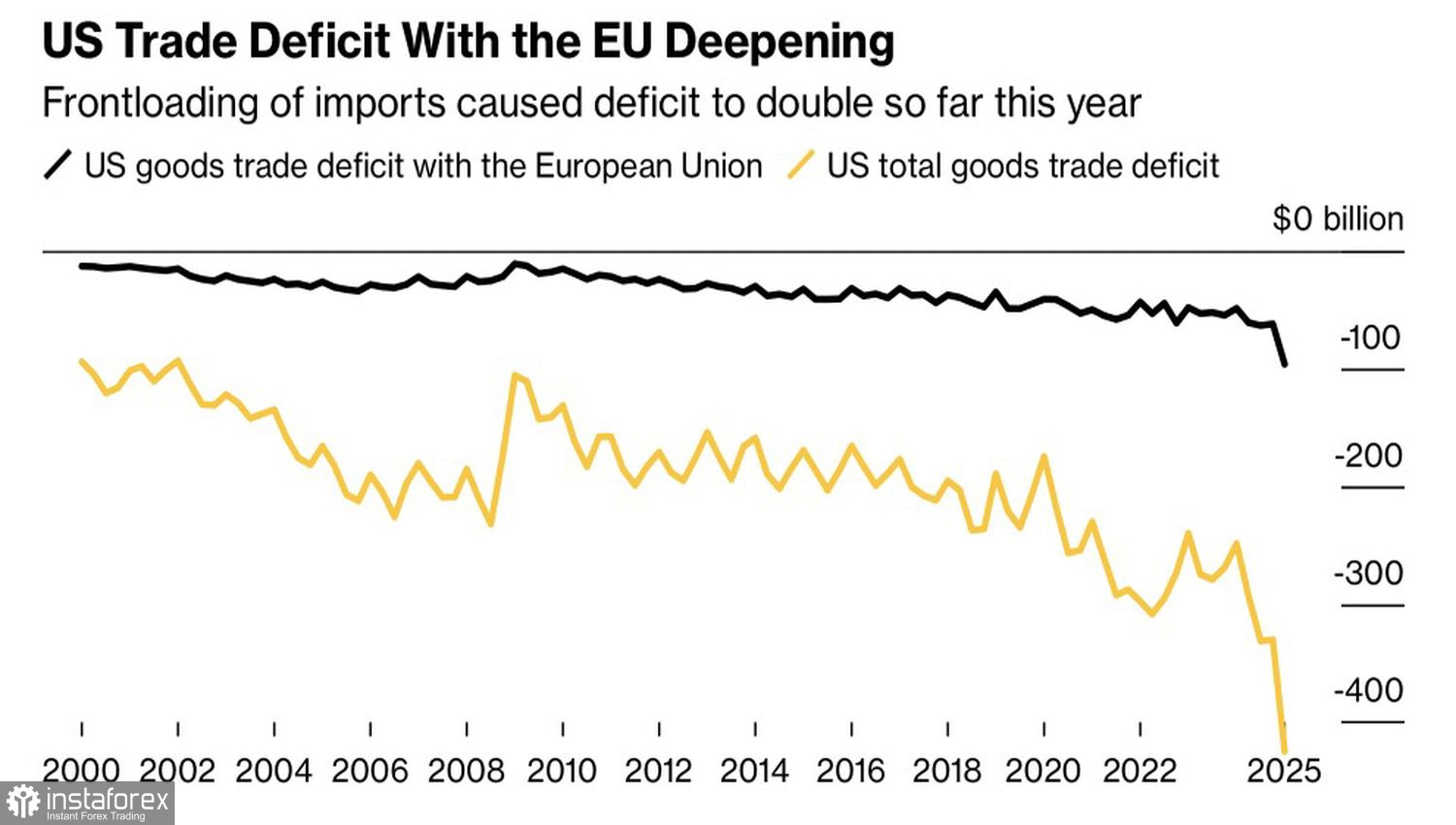

Et n'oubliez pas la date limite imminente du 9 juillet—la fin du sursis tarifaire de 90 jours. Donald Trump menace l'UE avec des tarifs de 50 %. Actuellement, les droits d'importation couvrent environ 70 % de tous les expéditions de l'UE vers les États-Unis. Bruxelles évalue ce commerce à 380 milliards d'euros et espère sincèrement que les négociations se poursuivront après la date limite.

L'euro ne trouve pas de soutien dans les fondamentaux économiques. Au premier trimestre, la croissance accélérée du PIB a été stimulée par une flambée anticipée des importations américaines avant l'imposition de tarifs majeurs par la Maison-Blanche. Actuellement, l'activité des entreprises et d'autres indicateurs avancés sont à des niveaux neutres. Dans ces conditions, il est difficile de prévoir une augmentation du PIB ou du taux de change EUR/USD.

Seule une escalade renouvelée des tensions commerciales pourrait alimenter le rallye. À l'approche de l'échéance des 90 jours, les tensions devraient s'accentuer. Les nerfs pourraient lâcher chez les investisseurs haussiers des marchés d'actions américains, et une chute du S&P 500 pourrait déclencher une nouvelle vague d'achats de EUR/USD sous la bannière "vendre tout ce qui est américain".

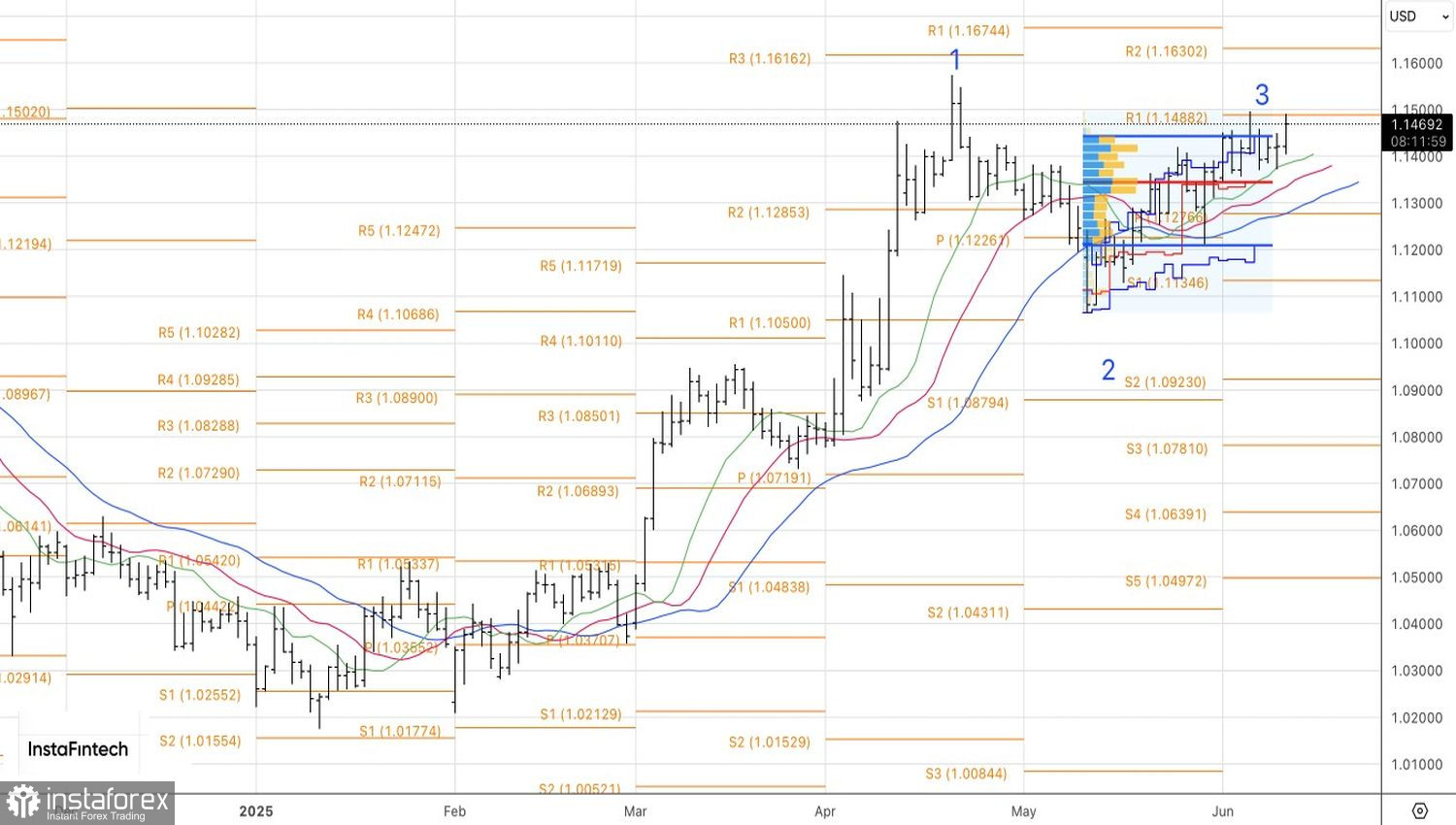

Techniquement, sur le graphique journalier de la principale paire de devises, il y a une tentative haussière de restaurer la tendance ascendante. Les positions longues initiées à partir de 1,1445 doivent être maintenues. Une rupture confirmée au-dessus de la résistance de 1,1495 offrirait une opportunité de renforcer ces positions. Dans ce scénario, les premiers objectifs seraient les niveaux 1,1600 et 1,2000.