Voir aussi

28.07.2025 09:56 AM

28.07.2025 09:56 AMLe taux d'inflation annuel à Tokyo est passé de 3,1 % en juin à 2,9 % en juillet. L'indice de base, excluant les prix de l'alimentation et de l'énergie, a également ralenti, passant de 3,1 % à 2,9 % d'une année sur l'autre. Bien que l'inflation reste bien au-dessus de l'objectif de la Banque du Japon, la probabilité d'une hausse des taux par la BoJ a diminué—si la Banque n'a pas agi plus tôt, pourquoi le ferait-elle maintenant, alors que l'inflation ralentit légèrement ?

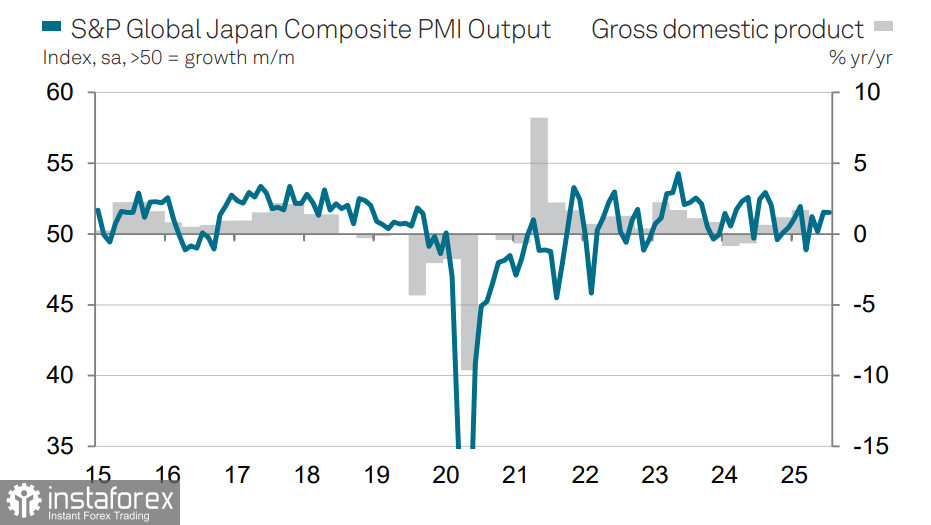

La prochaine réunion de la Banque du Japon est prévue pour cette semaine et comprendra la publication d'un rapport de prévisions trimestrielles. Mizuho Bank estime que malgré l'introduction de tarifs, la BoJ est susceptible de maintenir son point de vue selon lequel l'économie et les prix sont « sur la bonne voie ». La Banque devrait réviser à la hausse sa prévision d'inflation pour l'année en cours, mais probablement conjointement avec une prévision de PIB plus élevée, ce qui justifierait un maintien de sa politique actuelle. En soutien à la perspective du PIB, on note la performance du PMI : malgré une certaine faiblesse dans le secteur manufacturier, l'activité dans les services a considérablement augmenté, reflétant une demande des consommateurs qui reste forte.

Les données sur l'inflation de Tokyo ont été publiées après l'annonce d'un accord commercial de grande envergure entre le Japon et les États-Unis, et la Banque aura clairement besoin de temps pour évaluer les effets de la taxe de 15% sur les produits japonais—son impact sur les bénéfices des entreprises, le marché du travail et l'économie au sens large. Le Vice-gouverneur de la BoJ, Uchida, a déclaré mercredi que les taux d'intérêt réels restent trop bas et que la Banque "continuera à augmenter les taux d'intérêt." Selon Uchida, l'évolution globale est conforme aux prévisions de la Banque.

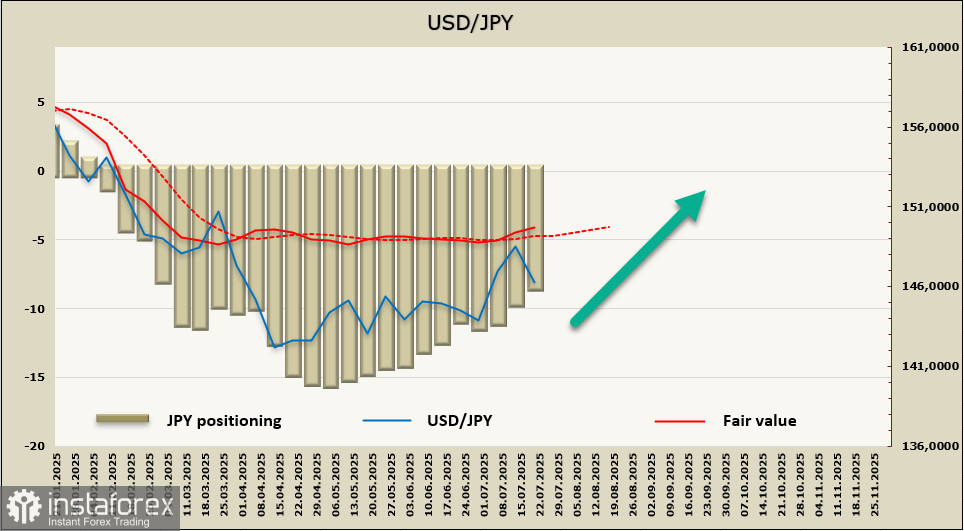

Le consensus est que le taux ne sera pas augmenté lors de la réunion de la semaine prochaine et restera à 0,5 %, ce qui serait un signal baissier pour le yen. Les anticipations du marché suggèrent une probabilité d'environ 80 % d'une hausse des taux avant la fin de l'année, mais cela a été intégré depuis longtemps. En conséquence, la réaction du marché se manifestera probablement par un nouvel affaiblissement du yen et une hausse du USD/JPY.

La position longue nette sur le yen continue de se réduire rapidement, en baisse de 1,209 milliard au cours de la dernière semaine de reporting, avec un biais haussier total tombant à 8,7 milliards. La valeur estimée juste a finalement pris ses distances avec la moyenne à long terme et est en augmentation.

La probabilité d'une baisse du USD/JPY continue de diminuer, et même la persistance de l'inflation sous-jacente—qui normalement appellerait une réponse politique de la Banque du Japon—n'affecte pas le sentiment du marché. Nous prévoyons que le yen continue de s'affaiblir, avec un mouvement progressif vers la fourchette de 151.20–151.40.