Voir aussi

29.07.2025 12:45 AM

29.07.2025 12:45 AMTout ce qui est nouveau est bien oublié. À la fin de 2024, les prévisions baissières pour l'EUR/USD étaient répandues. L'argument était que les tarifs de la Maison-Blanche ralentiraient le PIB de la zone euro tout en accélérant l'inflation aux États-Unis. La Banque centrale européenne serait contrainte de réduire les taux pour sauver l'économie du bloc, tandis que la Réserve fédérale maintiendrait ses taux inchangés—ce qui conduirait finalement à une baisse de la valeur de l'euro par rapport au dollar américain. En réalité, c'est le contraire qui s'est produit, principalement parce que personne ne savait à quoi ressembleraient les tarifs—ou si l'économie américaine pourrait les supporter. Mais alors que juillet touche à sa fin, les anciennes narrations reviennent.

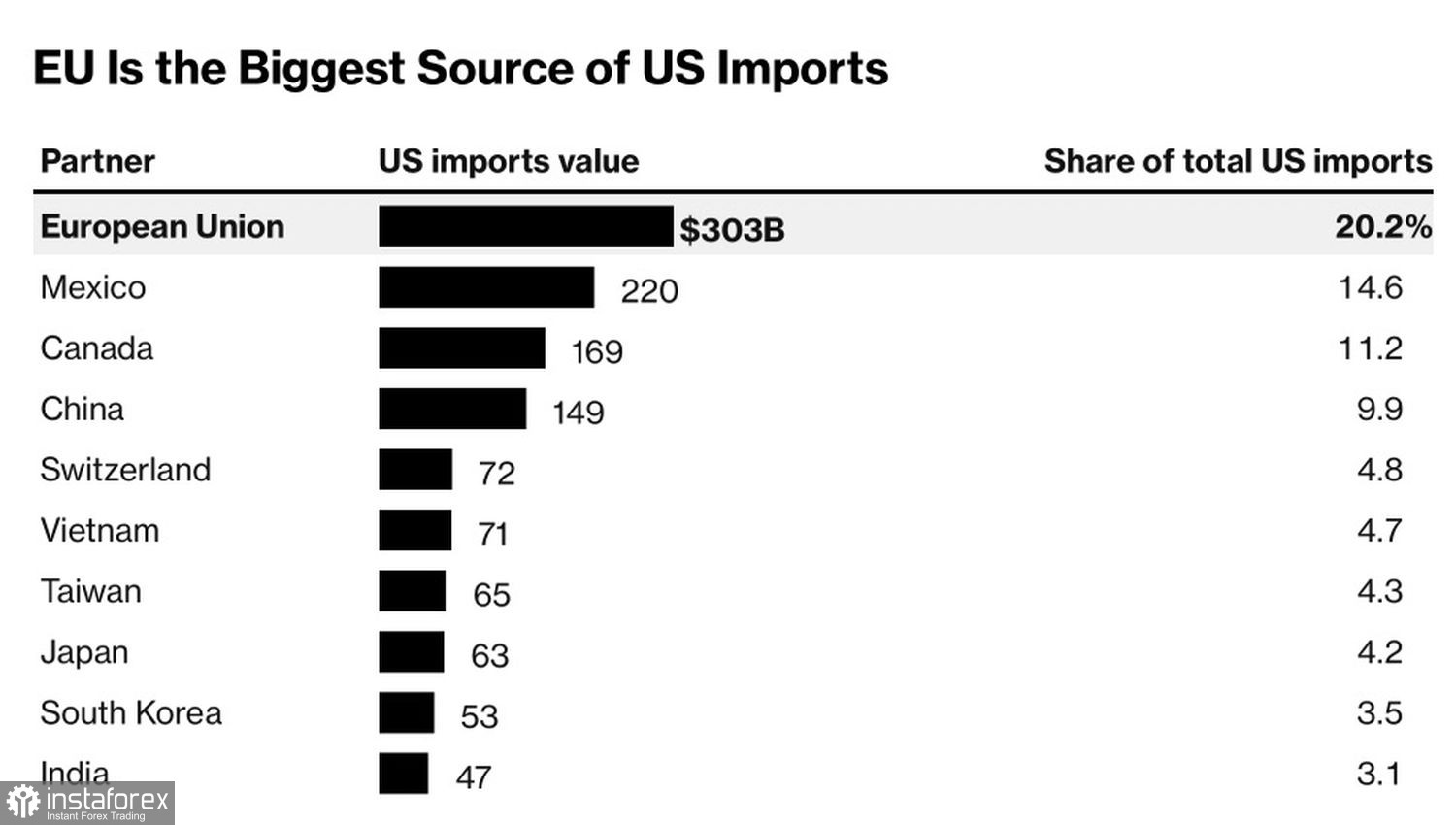

L'EUR/USD a initialement salué l'accord tarifaire de 15 % entre les États-Unis et l'Union Européenne. Bruxelles l'a présenté comme un chemin vers la stabilité et la prévisibilité, rappelant à tous à quel point la situation aurait pu être pire—les droits d'importation auraient pu atteindre 50 %. L'Allemagne, en particulier, a poussé un soupir de soulagement. En 2024, elle a exporté pour 34 milliards de dollars de nouveaux véhicules et de pièces automobiles vers les États-Unis. Il y a une grande différence entre payer 15 % et 25 % pour accéder au vaste et lucratif marché américain.

Cependant, les investisseurs ont progressivement pris conscience que la zone euro fait face à un double coup dur. Une appréciation de 13 % de l'euro par rapport au dollar américain, combinée à des tarifs de 15 %, constitue un fardeau lourd à porter pour les épaules déjà fragiles des exportateurs du bloc monétaire. Compte tenu de la structure orientée vers l'exportation de la région, la prévision de Bloomberg selon laquelle les tarifs réduiraient de seulement 0,4 point de pourcentage le PIB semble maintenant trop optimiste, tout comme les projections de croissance de 0,7 % d'ici la fin de l'année.

Oui, l'économie de la zone euro a jusqu'à présent fait preuve d'une résilience remarquable. Après tout, depuis le 2 avril, la charge tarifaire totale effective (comprenant le taux de base de 10 % et les droits précédemment imposés) a dépassé les 15 %. Cependant, en considérant le report des importations américaines plus tôt dans l'année, tout cela commence à faire sens. Le succès de la zone euro semble avoir été temporaire.

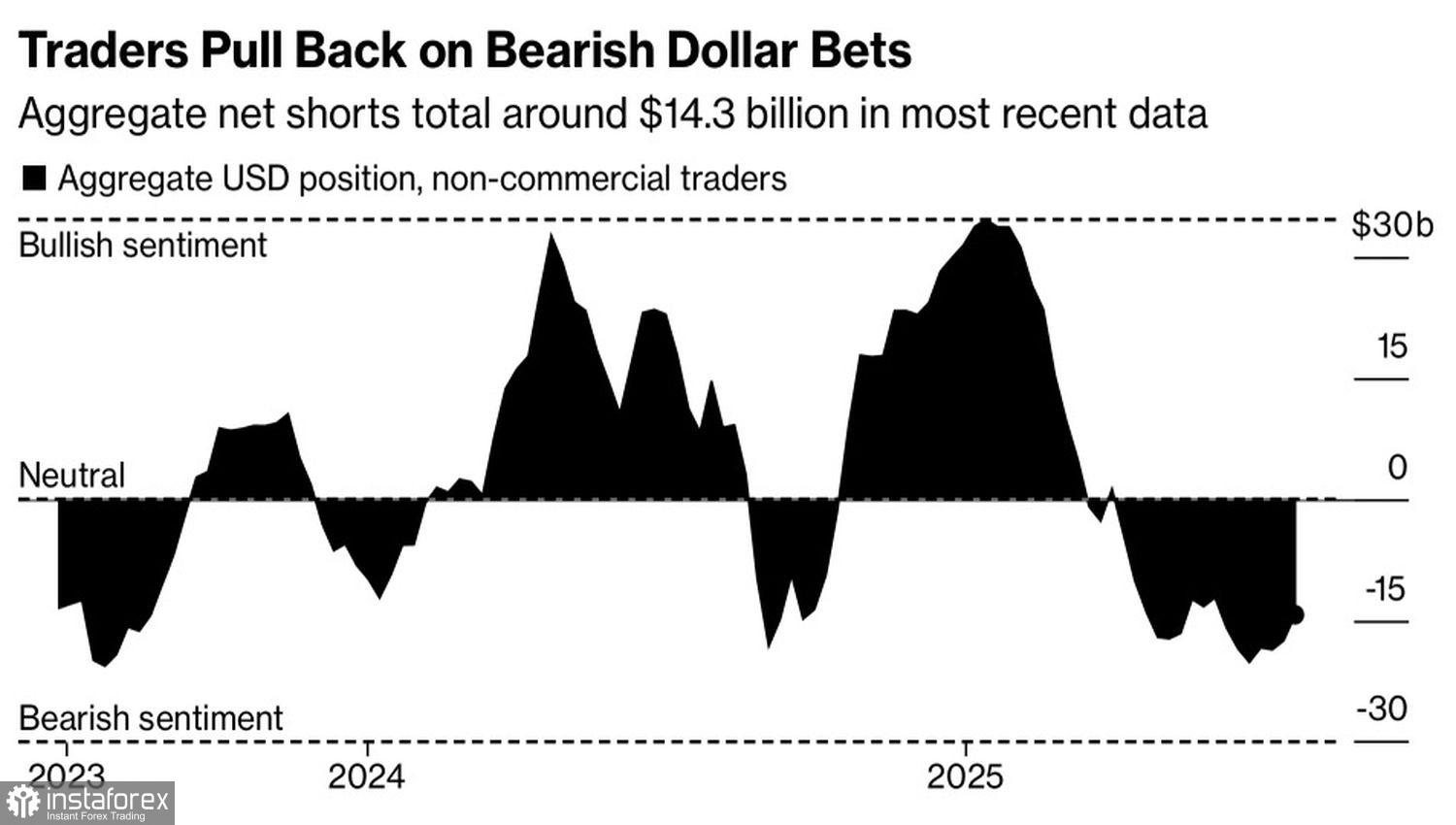

Peut-être que les gestionnaires d'actifs et les fonds spéculatifs — qui ferment progressivement les positions nettes courtes sur le dollar américain — ont raison : peut-être est-il temps de revenir aux récits de l'année dernière et de commencer à vendre l'euro contre le billet vert.

En effet, si le budget des États-Unis est renfloué grâce aux recettes tarifaires, le Trésor n’aura pas besoin de compter sur les acheteurs d'obligations pour financer la législation ambitieuse de réduction d'impôts de Donald Trump. Les 3,4 billions de dollars de stimulation budgétaire vont dynamiser l'économie américaine et raviver le récit de l'exceptionnalisme américain—le thème même qui a soutenu la force du dollar en 2023–2024. Pourquoi le dollar ne devrait-il pas retrouver son ancien éclat ?

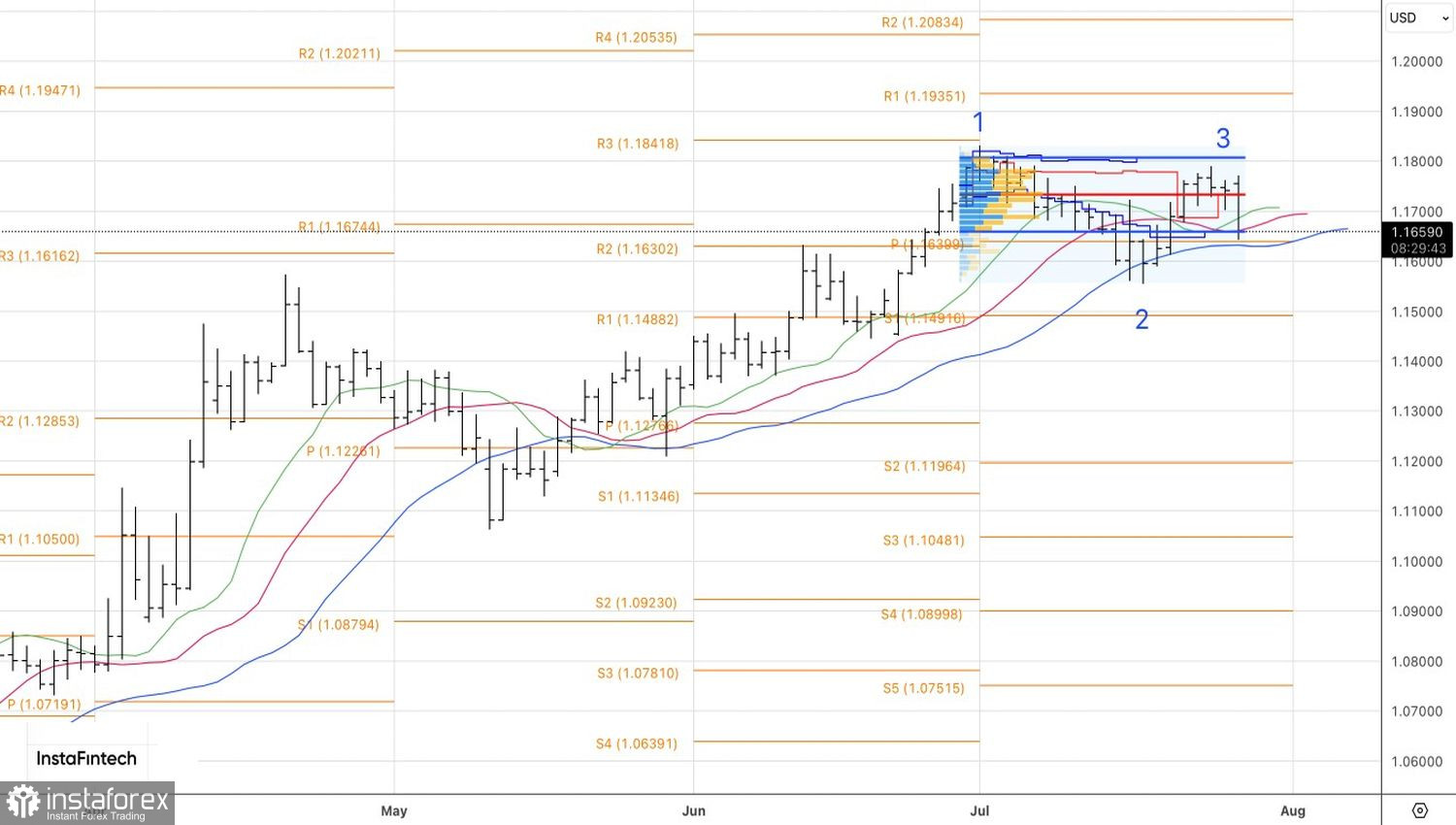

Techniquement, sur le graphique journalier, l'EUR/USD teste la limite inférieure de sa plage de juste valeur, qui est de 1,1665–1,1810. Un franchissement permettrait aux traders de consolider les positions courtes initiées à partir de 1,1690. Inversement, un rebond des niveaux actuels augmenterait le risque d’une nouvelle consolidation dans la principale paire de devises.