Voir aussi

14.08.2025 12:39 AM

14.08.2025 12:39 AMSi vous saviez où vous alliez tomber, vous poseriez de la paille. Si la Réserve fédérale avait été au courant du sérieux ralentissement du marché du travail aux États-Unis, elle aurait baissé les taux en juillet — voire même en juin. Maintenant, elle devra accélérer le rythme de l'assouplissement monétaire. C'est le point de vue de Scott Bessent, qui propose de réduire les coûts d'emprunt de 50 points de base en septembre et de 150 points de base lors des prochaines réunions du FOMC. Le secrétaire au Trésor agit comme porte-parole de la Maison-Blanche, et sa rhétorique accommodante permet aux acheteurs de l'EUR/USD de défier le niveau de résistance clé de 1,17.

À la suite des données sur l'inflation de juillet aux États-Unis, le marché des contrats à terme est sûr à 99,9 % d'une réduction du taux des fonds fédéraux en septembre. Étant donné que la Banque centrale européenne, selon les experts de Bloomberg, ne devrait pas reprendre son cycle de réduction des taux avant décembre — et qu'elle le terminera probablement à ce moment-là — la divergence joue en faveur des haussiers de l'EUR/USD. Et ce n'est pas leur seul avantage.

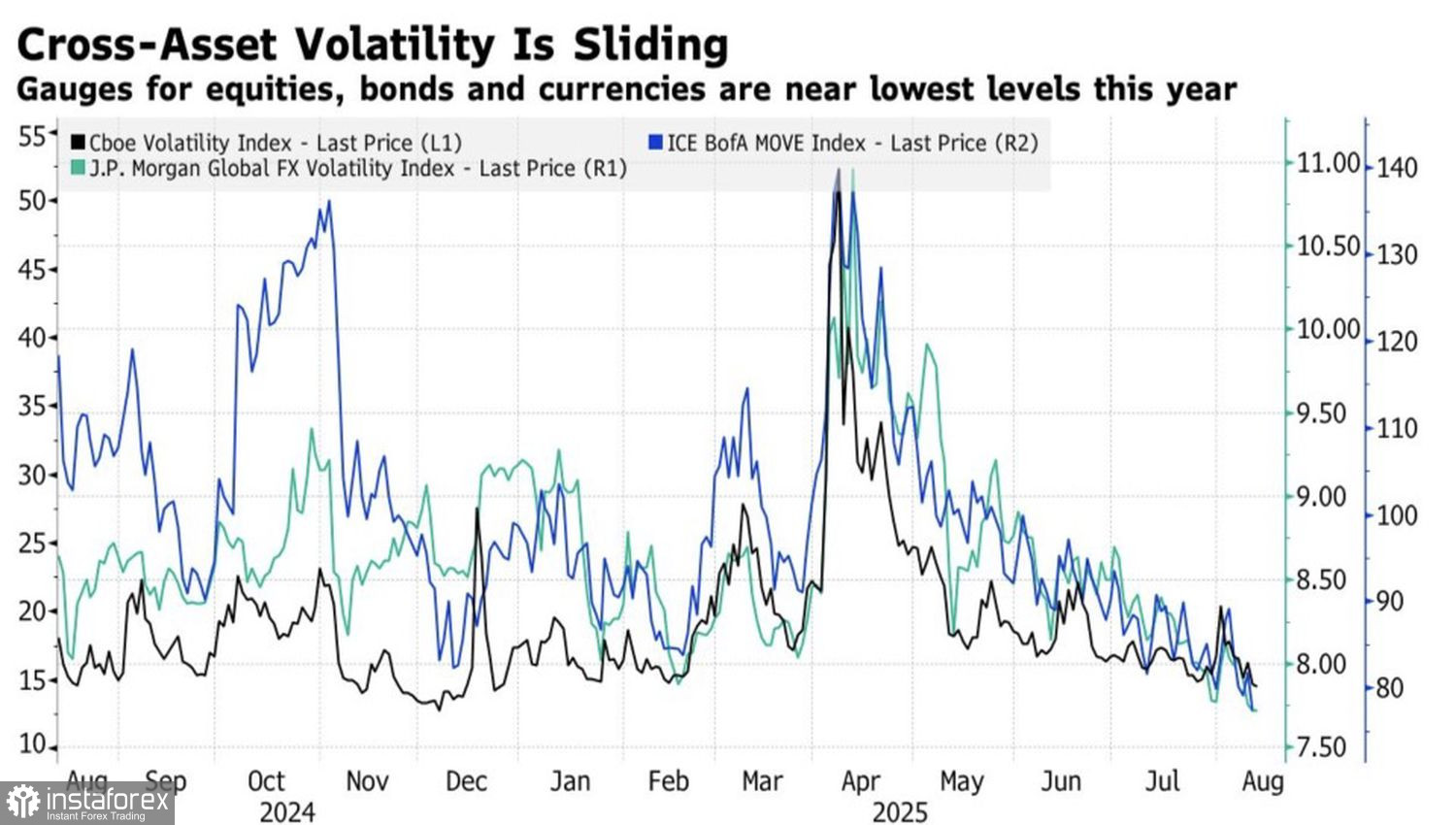

Après que les États-Unis ont signé des accords commerciaux avec leurs partenaires, l'incertitude autour de la politique tarifaire de la Maison-Blanche a fortement diminué. La volatilité des marchés financiers a chuté, et sur le marché des changes, elle est tombée à son plus bas niveau depuis plus d'un an. Cette tendance ouvre la voie aux opérations de carry trade — et le dollar américain en souffre en conséquence.

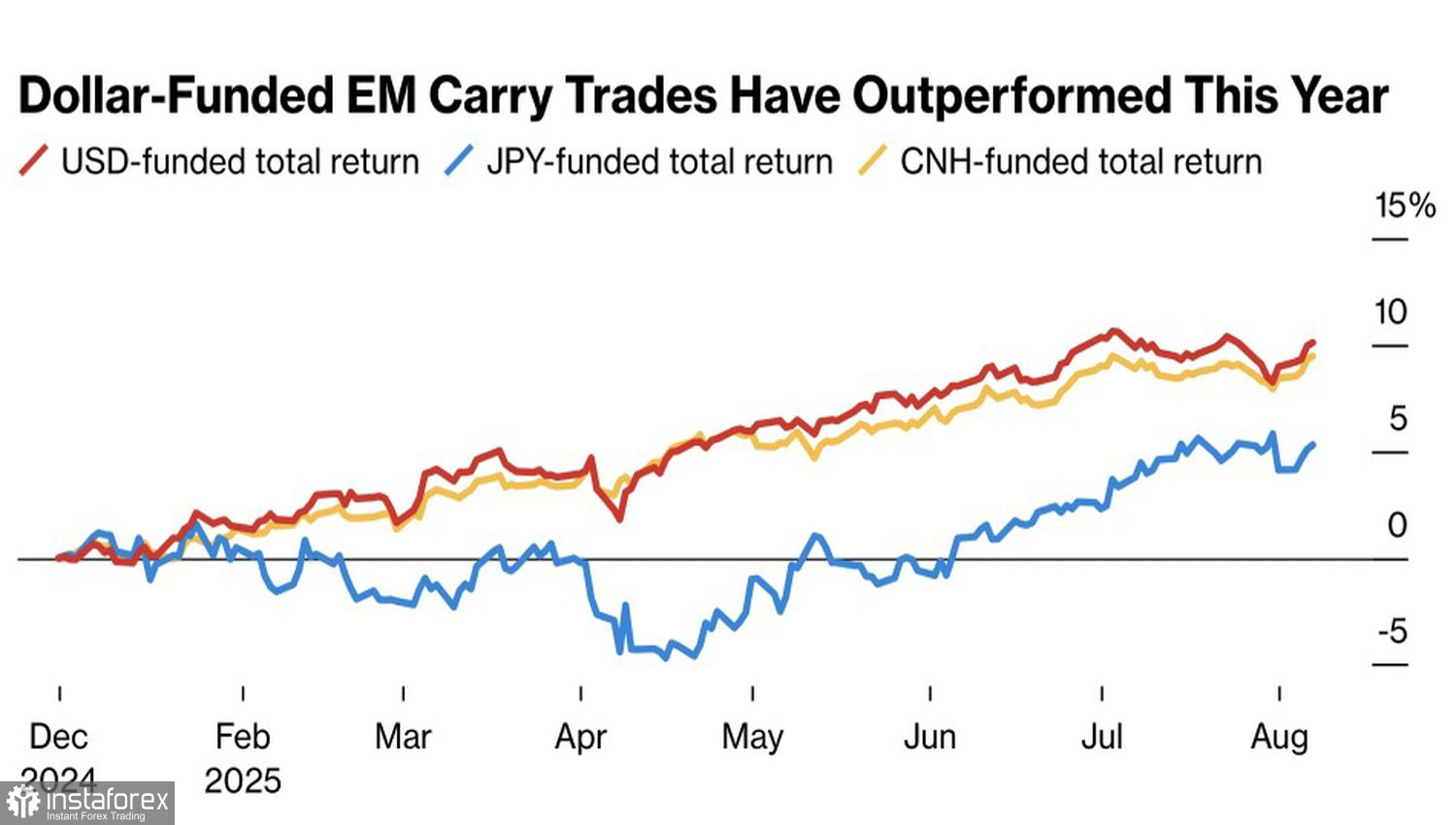

En effet, le billet vert est de plus en plus utilisé comme monnaie de financement. L'efficacité des carry trades impliquant le dollar et les devises des marchés émergents dépasse maintenant celle des opérations similaires avec le yen ou le yuan chinois.

Bien que les risques de récession dans l'économie américaine aient diminué, la stagflation reste une préoccupation. Une croissance du PIB qui ralentit alors que les prix demeurent élevés n'est pas un environnement dans lequel le dollar a historiquement prospéré — surtout lorsque la confiance dans la politique de la Fed s'érode. Cela encourage des sorties de capitaux d'Amérique du Nord vers l'Europe et soutient la hausse de l'EUR/USD.

Pour couronner le tout, on observe une augmentation par les investisseurs étrangers du couverture du risque de change pour les avoirs en actifs américains, ainsi que la création de coussins de sécurité financière par d'autres pays. Bien que la Fed ait interrompu son cycle d'assouplissement monétaire, la BCE a activement réduit ses taux. Tandis que les États-Unis poursuivaient une consolidation budgétaire, l'Allemagne a ouvert son portefeuille. Ces mesures de relance auront probablement un effet positif sur la croissance économique en dehors des États-Unis à l'avenir, apportant un soutien supplémentaire à la principale paire de devises.

La seule véritable menace pourrait être un sommet présidentiel États-Unis-Russie infructueux en Alaska, mais même cela est peu probable pour interrompre la tendance haussière.

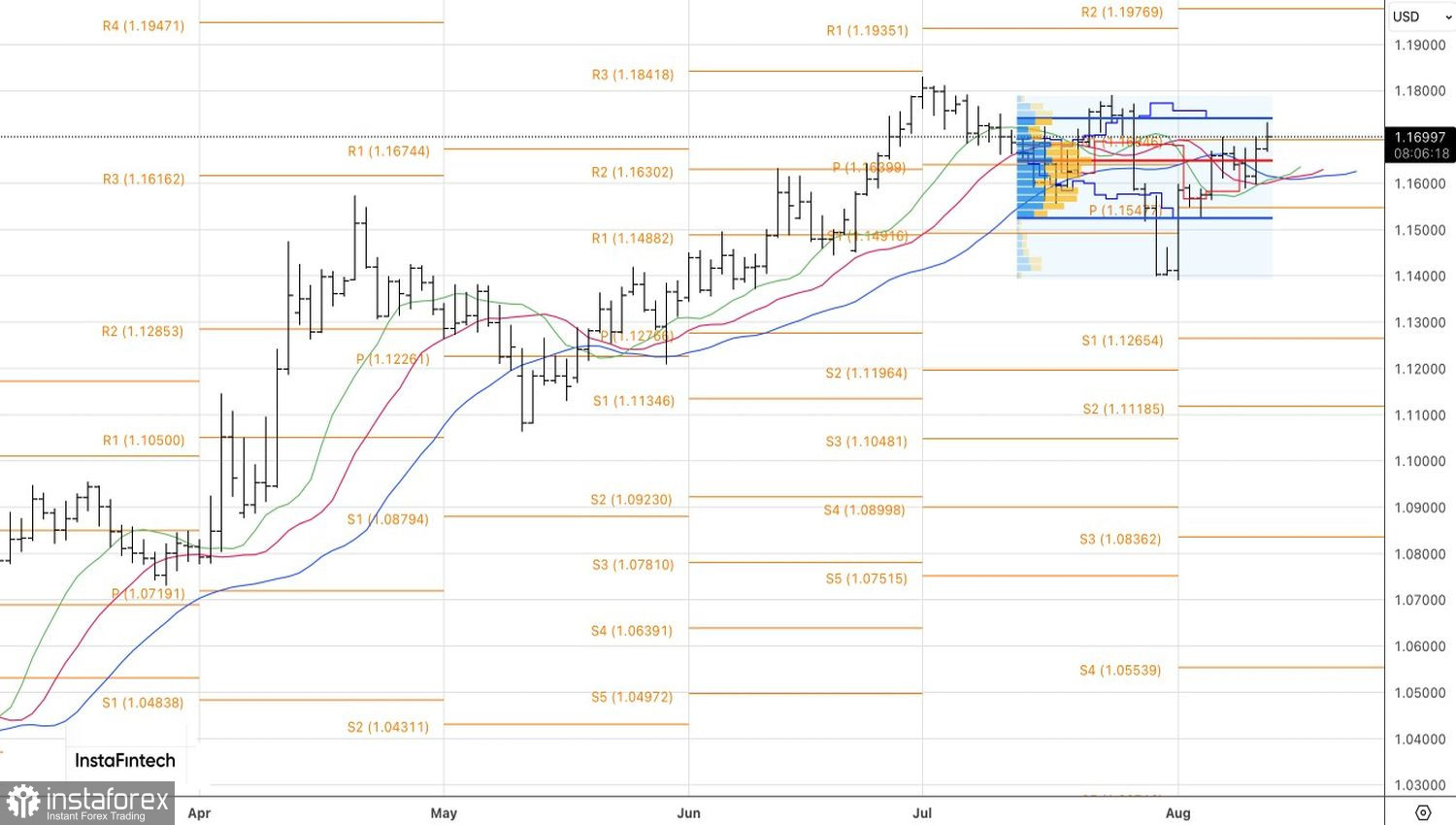

Sur le graphique quotidien EUR/USD, la paire teste actuellement le niveau pivot de 1,1700. Seule une percée vers la limite supérieure de la fourchette de valeur équitable à 1,1525–1,1745 indiquerait une reprise de la tendance. Une percée manquée maintiendrait l'euro dans sa fourchette de négociation. Ajouter des positions longues à partir des niveaux 1,155 et 1,165 reste pertinent.