Lihat juga

14.08.2025 12:39 AM

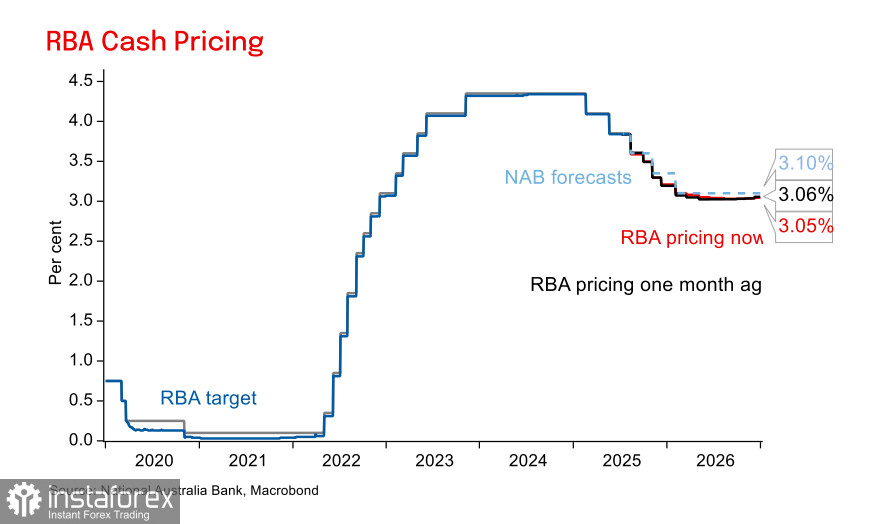

14.08.2025 12:39 AMReserve Bank of Australia (RBA) telah, seperti yang dijangka, memotong kadar faedah sebanyak 25 mata asas, daripada 3.85% kepada 3.60%. Pasaran hampir tidak memberi reaksi terhadap langkah ini kerana pemotongan tersebut telah lama diambil kira dalam harga. Memandangkan inflasi, pertumbuhan ekonomi, dan kadar pengangguran secara umum selaras dengan unjuran RBA pada bulan Mei lalu, tiada kejutan yang berlaku selepas mesyuarat tersebut.

Unjuran tindakan selanjutnya oleh RBA menunjukkan kadar faedah akan dipotong sekurang-kurangnya dua kali lagi, mencapai paras 3.1% pada separuh pertama 2026. NAB Bank menjangkakan paras ini, dan unjuran RBA sendiri turut membayangkan titik akhir kitaran pemotongan kadar yang hampir sama.

Petunjuk makroekonomi terkini di Australia tidak banyak memberikan keyakinan. Perbelanjaan pengguna keseluruhan pada bulan Julai meningkat sebanyak 0.7%, menandakan sedikit perlahan berbanding kadar pertumbuhan beberapa bulan sebelumnya. Pertumbuhan jualan runcit keseluruhan pula merosot kepada 0.2% selepas tempoh peningkatan kukuh pada Mei dan Jun. Keyakinan perniagaan meningkat — tinjauan NAB terkini menunjukkan kenaikan kepada +7 mata, sedikit melebihi purata jangka panjang — namun keadaan semasa merosot sebanyak 2 mata. Keputusan ini mencerminkan suasana ekonomi: perniagaan menjangkakan keadaan akan bertambah baik, tetapi selagi perkara itu belum berlaku, terlalu awal untuk membicarakan pemulihan ekonomi yang mampan.

Pemotongan kadar seterusnya berkemungkinan hanya akan berlaku pada bulan November, kerana RBA mungkin menunggu laporan inflasi suku tahunan (yang dijadualkan pada akhir Oktober). Selain itu, dalam unjuran ekonominya, RBA mengesahkan bahawa kadar akan terus diturunkan. Sekiranya inflasi perlahan dengan lebih ketara (ia telah pun menurun kepada 2.1% pada suku kedua), unjuran kadar terminal mungkin disemak turun ke paras yang lebih rendah iaitu 2.85%.

Bagi unjuran KDNK, prospek untuk 2025 telah diturunkan daripada 2.1% kepada 1.7%, yang tidak banyak membantu meningkatkan keyakinan menaik.

Secara keseluruhannya, perlu diakui bahawa risiko kini beralih ke arah kadar yang lebih rendah, yang menjadi faktor utama jangka panjang yang mungkin menekan dolar Australia dalam beberapa bulan akan datang. Jika Amerika Syarikat berjaya mengelak daripada kemelesetan, peluang AUD/USD untuk menyambung aliran menaik akan berkurangan dengan lebih ketara.

Salah satu faktor yang menyokong dolar Australia (serta dolar New Zealand) ialah lanjutan gencatan dagangan A.S.–China selama 90 hari lagi, sehingga 9 November. Gencatan ini memberi keyakinan bahawa China akan dapat mengekalkan kedudukannya dan eksport Australia ke negara tersebut tidak akan terjejas.

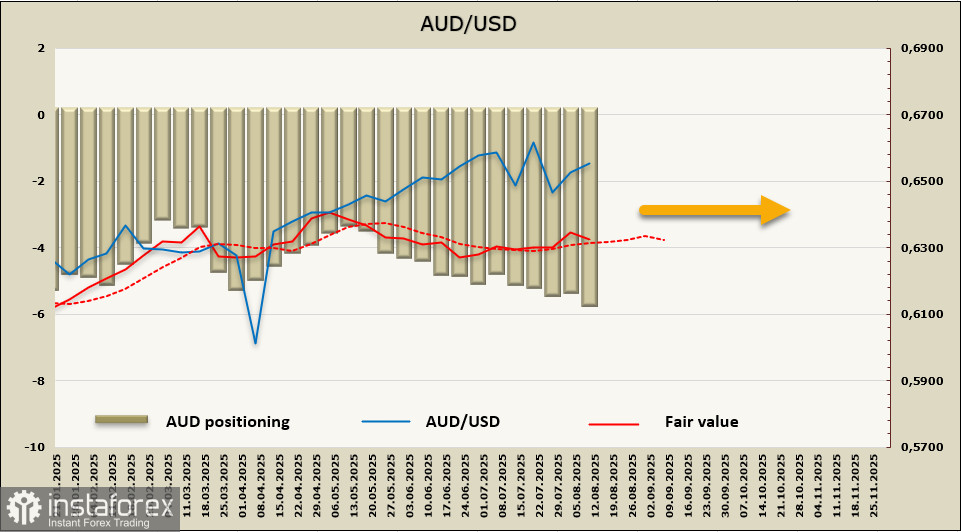

Kedudukan jual bersih terhadap dolar Australia terus meningkat, bertambah sebanyak 325 juta sepanjang minggu pelaporan kepada -5.4 bilion. Nilai saksama kekal melebihi purata jangka panjang tetapi telah mula bergerak menurun.

AUD/USD sedang cuba untuk membina momentum jangka pendek, tetapi kemungkinan ia berubah menjadi kesinambungan aliran menaik jangka panjang kekal rendah. Kami percaya bahawa zon rintangan 0.6580/0.6610 akan menghentikan kenaikan, selepas itu pasangan ini akan bergerak menurun. Sasaran utama adalah untuk menembusi kawasan sokongan 0.6410/0.6420, selepas itu pergerakan boleh menjadi lebih jelas.