Шунингдек қаранг

26.05.2025 16:01

26.05.2025 16:01В еврозоне на первый план вновь вышла политика. 24 мая президент США Трамп объявил о намерении ввести 50% пошлины на все товары из ЕС с 1 июня 2025 года, поскольку «переговоры с ЕС ни к чему не приводят». Рынки в этот раз практически не отреагировали, поскольку уже привыкли к тому, что внезапные решения со стороны Трампа имеют тенденцию также внезапно отменяться. И действительно – не прошло и двух дней, как Трамп в очередной раз отменил свое намерение о введении повышенных тарифов, вернув ситуацию обратно.

Со слов самого Трампа, ЕС запросил время для «достижения выгодной сделки». Неизвестно, смогут ли стороны достичь соглашения до 9 июля, но в любом случае маловероятно, что пошлины для ЕС в итоге окажутся на уровне 50%. Этого понимания оказалось достаточно, чтобы рынки успокоились.

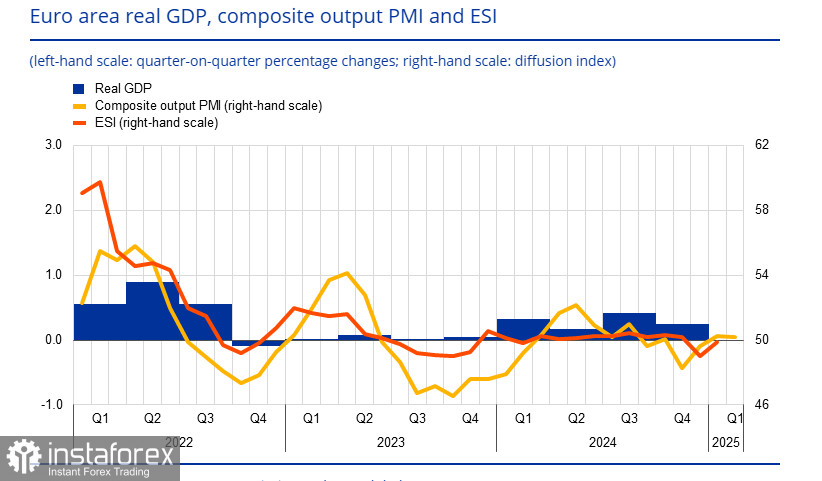

Индексы PMI в еврозоне выглядят слабо, композитный индекс упал до 49.5п, то есть в зону сокращения, в первую очередь из-за снижения индекса в сфере услуг, который снизился до 48.9п. С учётом того, что услуги составляют 73% от экономики еврозоны, такая тенденция может означать и замедление роста реального ВВП, то есть вместо небольшого плюса к 0.2% роста кварталом ранее можно увидеть в 1 квартале нулевой или даже отрицательный рост.

Похожая ситуация во Франции и Германии, где PMI в услугах замедлились до 47.7п и 47.2п. соответственно, и только относительно сильное производство удержало композитный индекс на приемлемом уровне. Если сравнивать PMI еврозоны с США, то там активность, напротив, показала устойчивый рост и в производстве, и в сфере услуг.

Чиновники ЕЦБ комментируют текущую ситуацию в мрачных тонах. Нагель выразился кратко - неопределенность, вероятно, станет новой нормой, текущий уровень ставки не является ограничительным (это может означать готовность замедлить снижение ставки), Сатурнас видит снижение ставки в июне и переход в режим ожидания. Рыночные прогнозы по ставке ЕЦБ предполагают, что снижение ставки в июне неминуемо, в то время как по ФРС ожидания смещаются в сторону осени, для курса EUR/USD такая диспозиция означает возросшую вероятность разворота вниз.

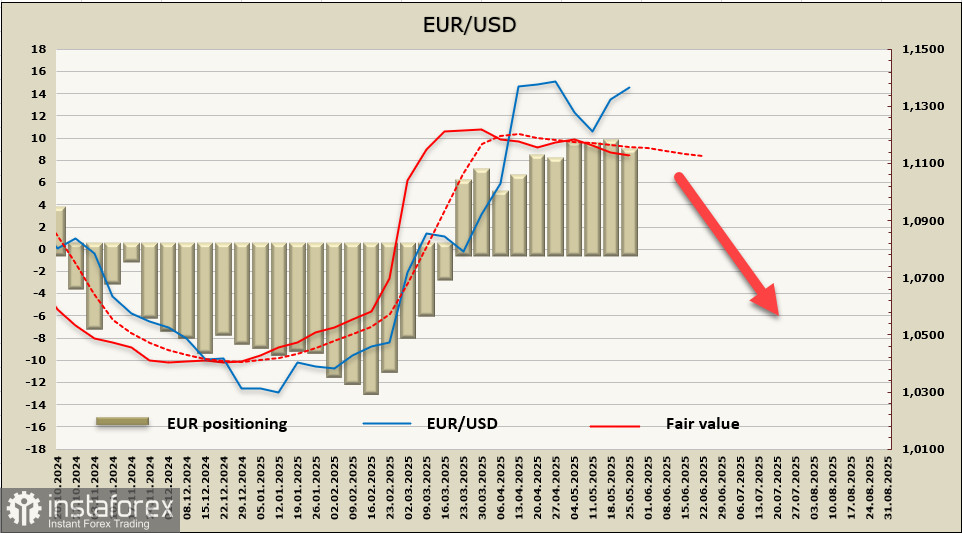

Спекулятивное позиционирование по евро, как следует из последнего отчета САЕС, незначительно ухудшилось за отчетную неделю, однако накопленный бычий перевес по-прежнему значителен. Расчетная цена закрепилась ниже долгосрочной средней, что предполагает завершение бычьего импульса и разворот на юг.

Неделей ранее мы прогнозировали, что EUR/USD завершает восходящее движение и переходит в боковой диапазон с дальнейшим смещением вниз. Этот прогноз не оправдался, евро выглядит уверенно, но по-прежнему мы исходим из того, что период слабости доллара близок к завершению, и локальный пик 1.1574 не будет преодолен. Текущий рост можно использовать для входа в короткие позиции, евро, как мы ожидаем, удержится ниже 1.1425, поэтому продажи со стопом чуть выше этого уровня вполне обоснованы. Цель – нижняя граница диапазона 1.1065, о дальнейшей траектории, учитывая высокую неопределенность, пока говорить явно рано.