11.06.2025 02:06 PM

11.06.2025 02:06 PM

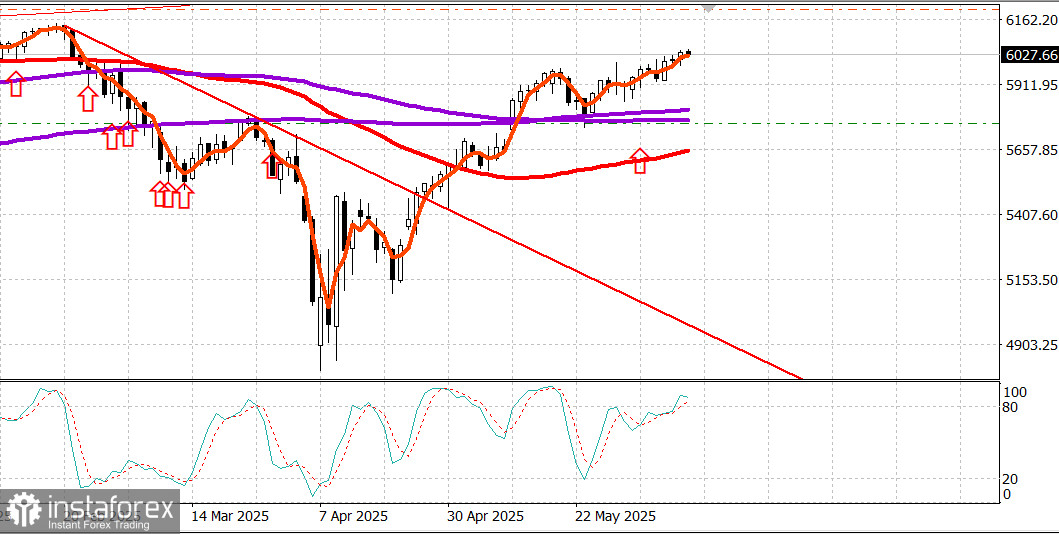

S&P500

نظرة عامة على مؤشرات الأسهم الأمريكية الرئيسية يوم الثلاثاء: داو +0.3%، ناسداك +0.6%، S&P 500 +0.6%، S&P 500 عند 6,038، النطاق 5,400–6,200.

ارتفع سوق الأسهم يوم الثلاثاء، مدعومًا بآمال مستمرة في نتيجة إيجابية في المفاوضات التجارية بين المسؤولين الأمريكيين والصينيين.

أغلق كل من S&P 500 (+0.6%) وناسداك بزيادة 0.6% لكل منهما، بينما استمر داو (+0.3%) في التأخر خلال الشهر.

كانت جلسة التداول عمومًا هادئة، على الرغم من أن السوق قاوم جولتين من ضغوط البيع التي سحبت لفترة وجيزة المتوسطات الرئيسية عن أعلى مستوياتها قبل أن تعود للارتفاع إلى أعلى مستوياتها خلال اليوم مرة أخرى.

أدى اعتراف الرئيس ترامب بأن إيران أصبحت "أكثر عدوانية" في محادثاتها النووية مع الولايات المتحدة إلى انخفاض طفيف في منتصف الصباح، لكن هذا سرعان ما أفسح المجال لمكاسب جديدة.

في وقت لاحق من اليوم، صرح وزير التجارة Lutnick بأن المفاوضات مع الصين تسير بشكل جيد للغاية وقد تستمر غدًا.

أنهت عشرة قطاعات اليوم بارتفاع، بقيادة قطاع الطاقة (+1.8%)، على الرغم من أن النفط الخام لم يتمكن من الحفاظ على مكاسبه الصباحية وأنهى الجلسة بانخفاض 0.5% عند 64.96 دولار للبرميل. تبعه قطاع السلع الاستهلاكية التقديرية (+1.2%)، مدعومًا باستمرار انتعاش تسلا (TSLA 326.09، +17.51، +5.7%) من الأمس.

حافظ قطاع التكنولوجيا الثقيل الوزن (+0.5%) على وتيرته مع السوق الأوسع، مدعومًا بالقوة بين مصنعي أشباه الموصلات. ساعد هذا مؤشر PHLX لأشباه الموصلات (+2.1%) على تمديد مكاسبه الشهرية إلى 10.2%، مع إظهار إنتل (INTC 22.11، +1.63، +8.0%) قوة نسبية وسط تفاؤل متزايد بشأن تقنيتها التصنيعية الجديدة.

أداء قطاع الصناعة (-0.4%) كان أقل من المتوقع بسبب جني الأرباح في أسهم الدفاع بعد القوة الأخيرة.

أداء أسهم النقل كان جيدًا، حيث عاد متوسط داو جونز للنقل (+1.3%) إلى أعلى مستوى له في مايو بعد أن أبلغت نورفولك ساذرن (NSC 252.92، +2.35، +0.9%) عن زيادة بنسبة 5% في حجم السكك الحديدية حتى الآن في الربع.

أنهت سندات الخزانة اليوم بارتفاع طفيف في النهاية الأطول وانخفاض طفيف بشكل عام قبل إصدار مؤشر أسعار المستهلكين لشهر مايو غدًا (الإجماع +0.2%). قامت الخزانة ببيع 58 مليار دولار في سندات لمدة 3 سنوات استجابة للطلب الضعيف، بينما ستشمل جلسة الغد إعادة فتح سندات لمدة 10 سنوات بقيمة 39 مليار دولار.

التقرير الوحيد الجدير بالملاحظة في التقويم الاقتصادي كان مؤشر التفاؤل للأعمال الصغيرة NFIB لشهر مايو، الذي نما إلى 98.8 من 95.8 في أبريل.

التقويم الاقتصادي ليوم الأربعاء: في الساعة 7:00 صباحًا بتوقيت شرق الولايات المتحدة، سيتعرف السوق على مؤشر طلبات الرهن العقاري الأسبوعية MBA (السابق -3.9%). في الساعة 8:30 صباحًا بتوقيت شرق الولايات المتحدة، سيتم إصدار بيانات مؤشر أسعار المستهلكين لشهر مايو (الإجماع +0.2%؛ السابق +0.2%)، إلى جانب مؤشر أسعار المستهلكين الأساسي (الإجماع +0.3%؛ السابق +0.2%). في الساعة 2:00 مساءً بتوقيت شرق الولايات المتحدة، سيكون ميزانية الخزانة لشهر مايو متاحة (السابق -258.4 مليار دولار).

أداء مؤشرات الأسهم القياسية منذ بداية العام

سوق الطاقة يتداول خام برنت الآن عند 67 دولارًا للبرميل.

الخلاصة يستمر سوق الأسهم في الارتفاع، وإن كان ببطء شديد. كل الأنظار تتجه نحو تقارير التضخم اليوم. في الوقت الحالي، نتوقع مزيدًا من النمو.