Lihat juga

11.06.2025 02:06 PM

11.06.2025 02:06 PM

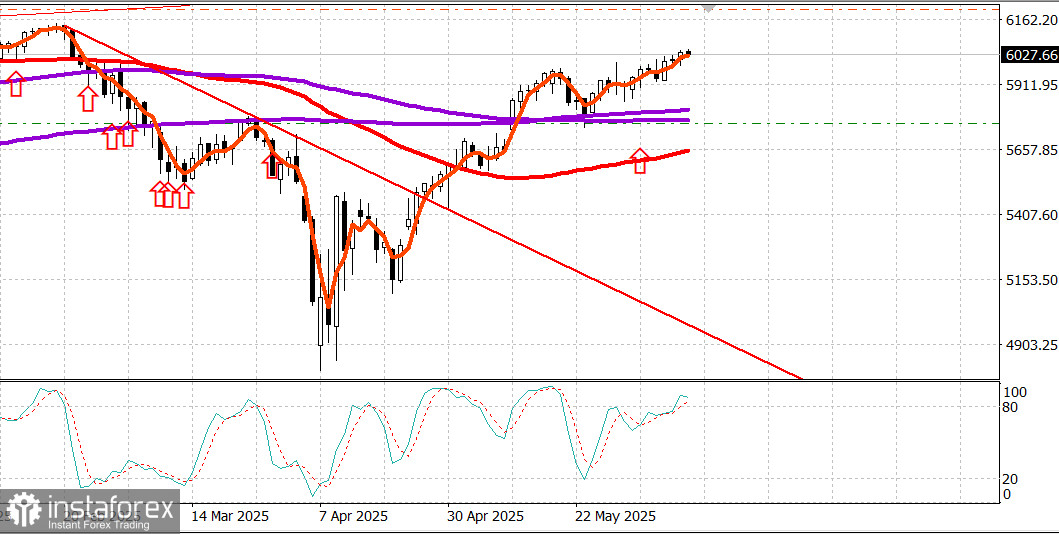

S&P500

Gambaran indeks saham utama AS pada hari Selasa: Dow +0,3%, NASDAQ +0,6%, S&P 500 +0,6%, S&P 500 di 6.038, kisaran 5.400–6.200.

Pasar saham naik pada hari Selasa, didukung oleh harapan yang terus-menerus untuk hasil positif dalam negosiasi perdagangan antara pejabat AS dan Tiongkok.

S&P 500 (+0,6%) dan Nasdaq ditutup dengan kenaikan 0,6% masing-masing, sementara Dow (+0,3%) terus tertinggal untuk bulan ini.

Sesi trading umumnya tidak banyak peristiwa, meskipun pasar menahan dua putaran tekanan jual yang sebentar menarik rata-rata utama dari posisi tertinggi mereka sebelum kembali lagi ke posisi tertinggi intraday.

Pengakuan Presiden Trump bahwa Iran menjadi "jauh lebih agresif" dalam pembicaraan nuklirnya dengan AS memicu penurunan singkat di pertengahan pagi, tetapi ini dengan cepat memberi jalan pada kenaikan baru.

Di kemudian hari, Menteri Perdagangan Lutnick menyatakan bahwa negosiasi dengan Tiongkok berjalan sangat baik dan mungkin berlanjut besok.

Sepuluh sektor mengakhiri hari lebih tinggi, dipimpin oleh sektor energi (+1,8%), meskipun minyak mentah gagal mempertahankan kenaikan pagi dan mengakhiri sesi turun 0,5% pada $64,96 per barel. Konsumen diskresioner (+1,2%) mengikuti, didukung oleh kelanjutan rebound kemarin di Tesla (TSLA 326,09, +17,51, +5,7%).

Sektor teknologi berat (+0,5%) sejalan dengan pasar yang lebih luas, didukung oleh kekuatan di antara produsen semikonduktor. Ini membantu Indeks Semikonduktor PHLX (+2,1%) memperpanjang kenaikan bulanan menjadi 10,2%, dengan Intel (INTC 22,11, +1,63, +8,0%) menunjukkan kekuatan relatif di tengah optimisme yang berkembang tentang teknologi manufaktur barunya.

Sektor industri (-0,4%) berkinerja buruk karena pengambilan keuntungan pada saham pertahanan setelah kekuatan baru-baru ini.

Saham transportasi berkinerja baik, dengan Dow Jones Transportation Average (+1,3%) kembali ke posisi tertinggi Mei setelah Norfolk Southern (NSC 252,92, +2,35, +0,9%) melaporkan peningkatan volume kereta api sebesar 5% dari kuartal ke kuartal.

Obligasi pemerintah mengakhiri hari sedikit lebih tinggi di ujung yang lebih panjang dan sedikit lebih rendah secara keseluruhan menjelang rilis Indeks Harga Konsumen Mei besok (konsensus +0,2%). Departemen Keuangan melelang $58 miliar dalam catatan 3 tahun sebagai tanggapan terhadap permintaan yang lemah, sementara sesi besok akan mencakup pembukaan kembali catatan 10 tahun senilai $39 miliar.

Satu-satunya laporan yang patut dicatat dalam kalender ekonomi adalah Indeks Optimisme Bisnis Kecil NFIB untuk Mei, yang tumbuh menjadi 98,8 dari 95,8 pada April.

Kalender ekonomi pada hari Rabu: Pada pukul 7:00 AM ET, pasar akan mengetahui Indeks Aplikasi Hipotek Mingguan MBA (sebelumnya -3,9%). Pada pukul 8:30 AM ET, data CPI untuk Mei akan dirilis (konsensus +0,2%; sebelumnya +0,2%), bersama dengan Core CPI (konsensus +0,3%; sebelumnya +0,2%). Pada pukul 2:00 PM ET, Anggaran Departemen Keuangan untuk Mei akan tersedia (sebelumnya -$258,4 miliar).

Kinerja tahun-ke-tahun dari indeks saham acuan

Pasar energi Brent crude sekarang diperdagangkan pada $67 per barel.

Kesimpulan Pasar saham terus merangkak naik, meskipun sangat lambat. Semua mata tertuju pada laporan inflasi hari ini. Untuk saat ini, kami mengharapkan pertumbuhan lebih lanjut.