Lihat juga

11.06.2025 02:06 PM

11.06.2025 02:06 PM

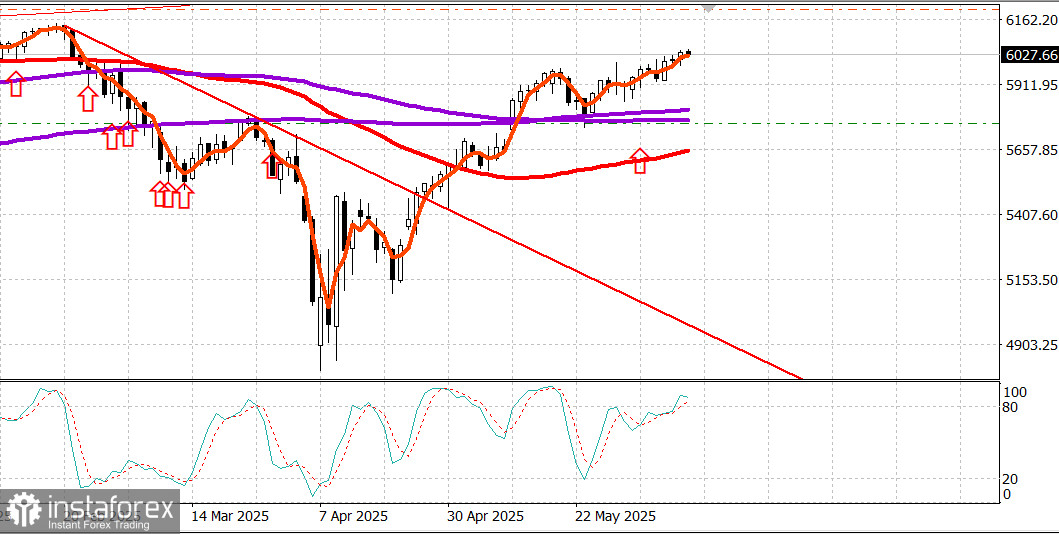

S&P500

Gambaran Ringkas Indeks Utama Saham Amerika Syarikat pada Hari Selasa: Dow +0.3%, NASDAQ +0.6%, S&P 500 +0.6%, S&P 500 pada 6,038, julat 5,400–6,200.

Pasaran saham meningkat pada hari Selasa, disokong oleh harapan berterusan terhadap hasil positif dalam rundingan perdagangan antara pegawai Amerika Syarikat dan China.

S&P 500 (+0.6%) dan Nasdaq masing-masing ditutup dengan kenaikan 0.6%, manakala Dow (+0.3%) terus ketinggalan sepanjang bulan ini.

Sesi dagangan secara amnya tidak banyak peristiwa, walaupun pasaran berjaya menahan dua pusingan tekanan jualan yang seketika menarik purata utama dari paras tertinggi sebelum kembali melonjak ke paras tertinggi intraday.

Pengakuan Presiden Trump bahawa Iran menjadi "jauh lebih agresif" dalam rundingan nuklearnya dengan Amerika Syarikat telah mencetuskan penurunan sementara pada pertengahan pagi, namun pasaran dengan cepat kembali pulih.

Kemudian pada hari tersebut, Setiausaha Perdagangan Lutnick menyatakan bahawa rundingan dengan China berjalan dengan sangat baik dan mungkin akan diteruskan keesokan harinya.

Sepuluh sektor menutup hari dengan kenaikan, diterajui oleh sektor tenaga (+1.8%), walaupun harga minyak mentah gagal mengekalkan kenaikan pada waktu pagi dan menutup sesi dengan penurunan 0.5% kepada $64.96 setong. Sektor barangan pengguna pilihan (+1.2%) mengikuti, disokong oleh kesinambungan lantunan semalam dalam saham Tesla (TSLA 326.09, +17.51, +5.7%).

Sektor teknologi berat (+0.5%) bergerak seiring dengan pasaran secara keseluruhan, didorong oleh kekuatan dalam kalangan pengeluar semikonduktor. Ini membantu Indeks Semikonduktor PHLX (+2.1%) melanjutkan kenaikan bulanannya kepada 10.2%, dengan Intel (INTC 22.11, +1.63, +8.0%) menunjukkan kekuatan relatif berikutan peningkatan keyakinan terhadap teknologi pengeluaran baharunya.

Sektor industri (-0.4%) mencatatkan prestasi lebih lemah disebabkan oleh pengambilan untung dalam saham pertahanan selepas kenaikan baru-baru ini.

Saham pengangkutan menunjukkan prestasi baik, dengan Dow Jones Transportation Average (+1.3%) kembali ke paras tertinggi bulan Mei selepas Norfolk Southern (NSC 252.92, +2.35, +0.9%) melaporkan peningkatan volum rel sebanyak 5% setakat suku semasa.

Pasaran bon Perbendaharaan menutup hari dengan sedikit kenaikan di hujung tempoh matang yang lebih panjang dan penurunan sederhana secara keseluruhan menjelang penerbitan data Indeks Harga Pengguna (CPI) bulan Mei esok (unjuran +0.2%). Perbendaharaan melelong $58 bilion dalam nota 3 tahun dengan permintaan yang lemah, manakala sesi esok akan merangkumi lelongan semula $39 bilion nota 10 tahun.

Satu-satunya laporan yang penting dalam kalendar ekonomi ialah Indeks Optimisme Perniagaan Kecil NFIB bagi bulan Mei, yang meningkat kepada 98.8 daripada 95.8 pada bulan April.

Kalendar Ekonomi Hari Rabu: Pada jam 7:00 pagi ET, data Indeks Permohonan Gadai Janji Mingguan MBA akan diterbitkan (sebelum ini -3.9%). Pada jam 8:30 pagi ET, data CPI untuk bulan Mei akan diumumkan (unjuran +0.2%; sebelum ini +0.2%), bersama-sama dengan CPI Teras (unjuran +0.3%; sebelum ini +0.2%). Pada jam 2:00 petang ET, Belanjawan Perbendaharaan bagi bulan Mei akan dikeluarkan (sebelum ini -$258.4 bilion).

Prestasi tahun ke tarikh indeks saham penanda aras

Pasaran tenaga Brent kini didagangkan pada $67 setong.

Kesimpulan Pasaran saham terus meningkat perlahan-lahan. Semua perhatian tertumpu pada laporan inflasi hari ini. Buat masa ini, kami menjangkakan pertumbuhan selanjutnya.