Xem thêm

11.06.2025 02:06 PM

11.06.2025 02:06 PM

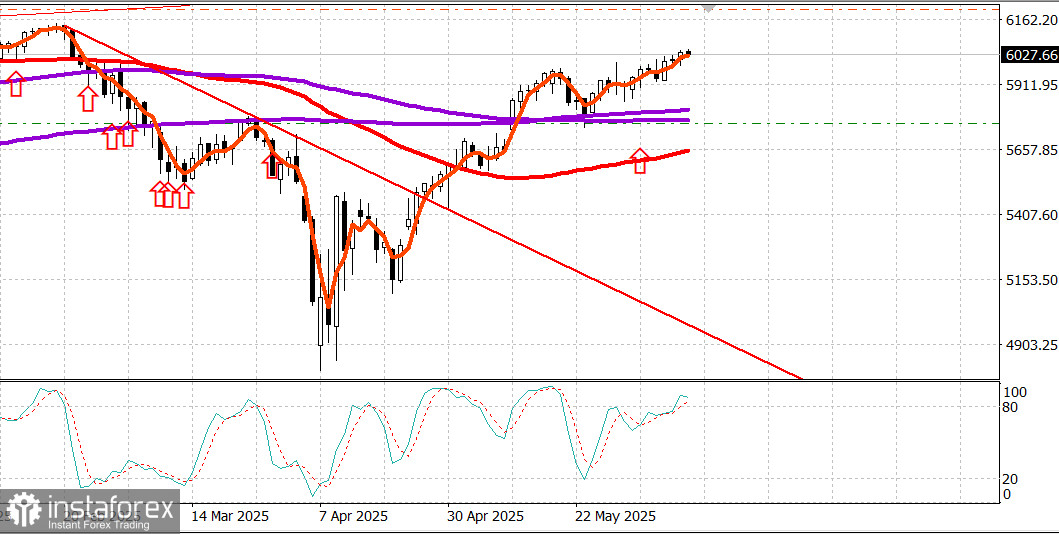

S&P500

Thông tin nhanh về các chỉ số chứng khoán chính của Mỹ vào thứ Ba: Dow +0,3%, NASDAQ +0,6%, S&P 500 +0,6%, S&P 500 đạt 6,038, trong phạm vi 5,400–6,200.

Thị trường chứng khoán đã tăng điểm vào thứ Ba, được hỗ trợ bởi hy vọng liên tục về kết quả tích cực trong đàm phán thương mại giữa các quan chức Mỹ và Trung Quốc.

S&P 500 (+0,6%) và Nasdaq đóng cửa với mức tăng 0,6% mỗi chỉ số, trong khi Dow (+0,3%) tiếp tục bị tụt hậu trong tháng.

Phiên giao dịch nhìn chung không có nhiều biến động, mặc dù thị trường đã chống lại hai đợt áp lực bán khiến các chỉ số chủ chốt tạm thời mất đỉnh nhưng sau đó hồi phục trở lại mức cao nhất trong ngày.

Tuyên bố của Tổng thống Trump rằng Iran đang trở nên "ngày càng leo thang" trong các cuộc đàm phán hạt nhân với Mỹ đã gây ra một đợt sụt giảm ngắn vào giữa buổi sáng, nhưng sau đó nhanh chóng phục hồi.

Về sau trong ngày, Bộ trưởng Thương mại Lutnick cho biết, các cuộc đàm phán với Trung Quốc đang diễn ra rất tốt và có thể tiếp tục vào ngày mai.

Mười ngành đã kết thúc ngày với mức tăng, dẫn đầu là ngành năng lượng (+1,8%), mặc dù dầu thô không giữ được mức tăng buổi sáng và kết phiên giảm 0,5% ở mức 64,96 USD/thùng. Ngành tiêu dùng không thiết yếu (+1,2%) tăng theo, được hỗ trợ bởi đà phục hồi hôm qua của Tesla (TSLA 326,09, +17,51, +5,7%).

Ngành công nghệ nặng ký (+0,5%) giữ nhịp với thị trường chung, được tăng cường bởi sức mạnh của các nhà sản xuất bán dẫn. Điều này đã giúp chỉ số PHLX Semiconductor tăng (+2,1%) mở rộng mức tăng hàng tháng lên 10,2%, với Intel (INTC 22,11, +1,63, +8,0%) thể hiện sức mạnh tương đối nhờ vào sự lạc quan ngày càng tăng về công nghệ sản xuất mới của công ty.

Ngành công nghiệp (-0,4%) hoạt động kém do việc chốt lời cổ phiếu quốc phòng sau đợt tăng gần đây.

Cổ phiếu vận tải đã hoạt động tốt, với chỉ số Dow Jones Transportation Average (+1,3%) trở lại mức cao hồi tháng Năm sau khi Norfolk Southern (NSC 252,92, +2,35, +0,9%) báo cáo khối lượng đường sắt quý hiện tại tăng 5%.

Trái phiếu chính phủ kết phiên tăng nhẹ ở kỳ hạn dài và giảm nhẹ toàn bộ trước khi phát hành Chỉ số Giá tiêu dùng tháng Năm vào ngày mai (kỳ vọng +0,2%). Kho bạc phát hành 58 tỷ USD trái phiếu kỳ hạn 3 năm do nhu cầu yếu, trong khi phiên ngày mai sẽ bao gồm mở lại 39 tỷ USD trái phiếu kỳ hạn 10 năm.

Báo cáo duy nhất đáng chú ý trong lịch kinh tế là Chỉ số Lạc quan doanh nghiệp nhỏ NFIB tháng Năm, tăng lên 98,8 từ mức 95,8 trong tháng Tư.

Lịch kinh tế vào thứ Tư: Vào lúc 7:00 AM ET, thị trường sẽ biết đến chỉ số MBA Weekly Mortgage Applications (trước đó -3,9%). Vào lúc 8:30 AM ET, dữ liệu CPI tháng Năm sẽ được phát hành (kỳ vọng +0,2%; trước đó +0,2%), cùng với Core CPI (kỳ vọng +0,3%; trước đó +0,2%). Vào lúc 2:00 PM ET, Ngân sách Kho bạc cho tháng Năm sẽ có sẵn (trước đó -258,4 tỷ USD).

Hiệu suất năm 2023 của các chỉ số chứng khoán tiêu biểu:

Thị trường năng lượng, giá dầu Brent hiện đang giao dịch ở mức 67 USD/thùng.

Kết luận: Thị trường chứng khoán tiếp tục tăng từ từ, mặc dù rất chậm. Mọi sự chú ý đang đổ dồn vào báo cáo lạm phát hôm nay. Hiện tại, chúng tôi kỳ vọng sự tăng trưởng tiếp tục diễn ra.