�������� �����

11.06.2025 10:28

11.06.2025 10:28

S&P500

����� 11.06

����� ���: ���� ����� ������� �� ��������

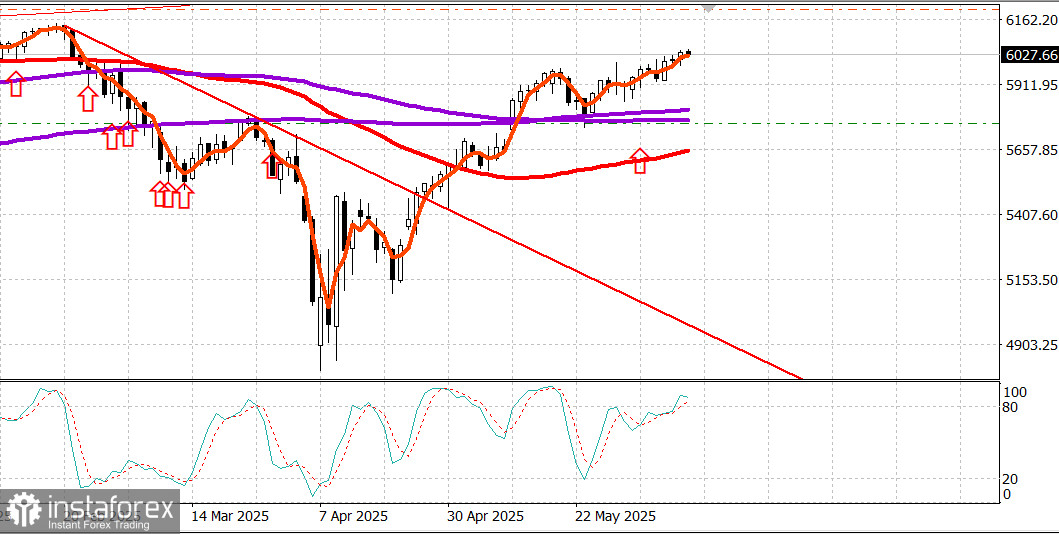

������� ������� ��� � �������: ��� +0.3%, NASDAQ +0.6%, S&P500 +0.6%, S&P500 6038, �������� 5400 - 6200.

�������� ����� ����� �� �������, ������������ ������������� �������� �� ������������� ����� �������� ����������� ����� ������������ ������ �� ��� � �����.

S&P 500 (+0,6%) �������� ����� ������� � Nasdaq (+0,6%), � �� ����� ��� Dow (+0,3%) ��������� ���������� ����� ������.

�������� ���� � ����� ������ ��� ������������, ���� ����� ��������, ��� ����� ������������� �������� ������, ������� ������ ������� �������� ������� �������� � ����������, �� ����� �� ���� �������� ������ � ����� ���������� � ������� ���.

��������� ����������� ������� ����, ��� ���� ���������� �������� ����� ����������� � ������� ����������� � ���, ���� ��������� ��������������� �������� � �������� ����, ������� ������ ����� ��������� ������.

����� ���� ������� �������� ������ ������, ��� ���������� � ������ ���� ����� ������ � ����� ������������ ������.

������ �������� ��������� ���� � ������, �� ����� � ����������� (+1,8%), ���� ����� ����� �� ������ �������� ���� �������� ����, �������� ������ ��������� �� 0,5% �� $64,96/�������. �� ����������� ���������� ������ ��������������� ������� (+1,2%), ������� ������� ������� ��������� �� ����������� ���������� ������� � Tesla (TSLA 326,09, +17,51, +5,7%).

���������� � ���������� ����� (+0,5%) �� ��������� �� ����� �������� �����, ���� ���� ����� �������������� ���������, ��� ������� ������� PHLX Semiconductor (+2,1%) ��������� ������� � ���� ������ �� 10,2%, ��� ���� Intel (INTC 22,11, +1,63, +8,0%) ������������������ ������������� ���� �� ���� ��������� ��������� ������ �� ����� ���������� ������������. ������������ ������ (-0,4%) ������� ����� ������ ���������� � ������� ��� ��-�� �������� ������� ����� ����� ���������� ������� ����� �� ��������� ����������.

������������ ����� �������� ������� ���������, ������ ������ Dow Jones Transportation Average (+1,3%) � ������ �������� ��������� ����� ����, ��� Norfolk Southern (NSC 252,92, +2,35, +0,9%) �������, ��� ���� �� �������� ��������� ����� �� 5% � ������ ��������.

������������ ��������� ��������� ���� ��������� ������ �� ����� ���������� ������ � ��������� �������� � ����� � ���������� ���������� ���������� ������� ��������������� ��� �� ��� (��������� 0,2%). ������������ ��� ������� 3-������ ��������� �� ����� $58 ���� � ����� �� ������ �����, � ���������� ������ ����� �������� ��������� �������� 10-������ ��������� �� ����� $39 ����. ����������� ������������� ������ ���� ���������� �������� ��������� ������ ������� NFIB �� ���, ������� ����� �� 98,8 � 95,8 � ������.

� ����� � 7:00 �� ���������� ������� ����� ������� ������������ ������ ���������� ������������ MBA (���������� -3,9%), ����� � 8:30 �� ���������� ������� ����� ������������ ������ �� CPI �� ��� (��������� 0,2%; ���������� �������� 0,2%) � �������� CPI (��������� 0,3%; ���������� �������� 0,2%), � ����� ������ ������������ �� ��� (���������� $258,4 ����) � 14:00 �� ���������� �������.

� ������ ����:

S&P 500 +2.7% Nasdaq Composite +2.1% Dow Jones Industrial Average +0.8%

S&P Midcap 400 -1.8% Russell 2000 -3.4%

����������: ����� ����� 67 ����.

�����: ����� ������ ������, ���� � ����� ��������. ��������� �� ������ �� �������� �������. ���� ���� �����.

������� ������, ��� ������ ���������: