Voir aussi

11.06.2025 02:06 PM

11.06.2025 02:06 PM

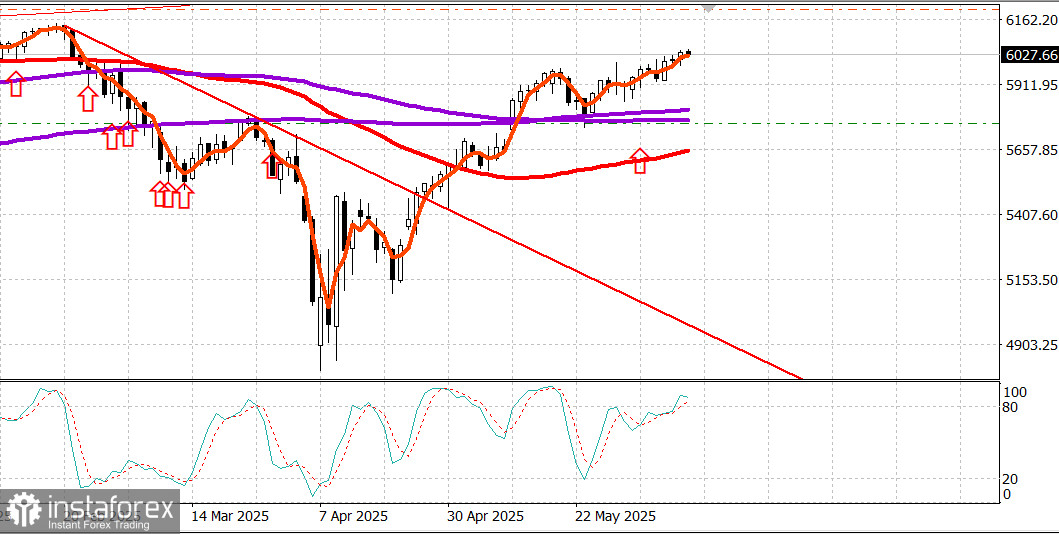

S&P500

Vue d'ensemble des principaux indices boursiers américains du mardi : Dow +0,3 %, NASDAQ +0,6 %, S&P 500 +0,6 %, S&P 500 à 6 038, plage de 5 400 à 6 200.

Le marché boursier a progressé mardi, soutenu par l'espoir persistant d'une issue positive dans les négociations commerciales entre les responsables américains et chinois.

Le S&P 500 (+0,6 %) et le Nasdaq ont clôturé avec un gain de 0,6 % chacun, tandis que le Dow (+0,3 %) a continué d'accuser du retard pour le mois.

La séance de bourse a été globalement sans incident, bien que le marché ait résisté à deux vagues de pression vendeuse qui ont brièvement fait chuter les principaux indices avant qu'ils ne rebondissent à de nouveaux sommets intrajournaliers.

La reconnaissance par le président Trump que l'Iran devient "beaucoup plus agressif" dans ses discussions sur le nucléaire avec les États-Unis a provoqué une baisse temporaire en milieu de matinée, mais cela a rapidement cédé place à de nouveaux gains.

Plus tard dans la journée, le ministre du Commerce Lutnick a déclaré que les négociations avec la Chine se déroulent très bien et pourraient se poursuivre demain.

Dix secteurs ont terminé la journée en hausse, menés par l'énergie (+1,8%), bien que le pétrole brut n'ait pas réussi à conserver ses gains du matin et ait terminé la séance en baisse de 0,5% à 64,96 $ le baril. Les biens de consommation discrétionnaire (+1,2%) ont suivi, soutenus par la poursuite de la reprise d'hier de Tesla (TSLA 326,09, +17,51, +5,7%).

Le secteur technologique de poids (+0,5%) a tenu le rythme du marché global, soutenu par la solidité des fabricants de semi-conducteurs. Cela a permis à l'indice des semi-conducteurs de Philadelphie (PHLX Semiconductor Index +2.1%) de porter son gain mensuel à 10.2%, avec Intel (INTC 22.11, +1.63, +8.0%) montrant une force relative dans un contexte d'optimisme croissant sur sa nouvelle technologie de fabrication.

Le secteur industriel (-0,4%) a sous-performé en raison de prises de bénéfices dans les actions de la défense après une récente vigueur.

Les actions des transports ont bien performé, l'indice Dow Jones Transportation Average (+1,3%) ayant retrouvé son sommet de mai après que Norfolk Southern (NSC 252,92, +2,35, +0,9%) ait signalé une augmentation de 5 % du volume ferroviaire au trimestre en cours.

Les titres du Trésor ont terminé la journée légèrement plus élevés en ce qui concerne les échéances à long terme et modérément plus bas globalement avant la publication demain de l'indice des prix à la consommation de mai (consensus +0,2%). Le Trésor a mis aux enchères 58 milliards de dollars de bons à trois ans en réponse à une demande faible, tandis que la séance de demain comprendra une réouverture de 39 milliards de dollars en bons à dix ans.

Le seul rapport digne de mention dans le calendrier économique était l'indice de l'optimisme des petites entreprises NFIB pour mai, qui est passé à 98,8 contre 95,8 en avril.

Calendrier économique du mercredi : À 7h00 ET, le marché connaîtra l'indice des demandes de prêts hypothécaires MBA hebdomadaire (précédent -3,9%). À 8h30 ET, les données sur l'IPC de mai seront publiées (consensus +0,2 % ; précédent +0,2 %), ainsi que l'IPC de base (consensus +0,3 % ; précédent +0,2 %). À 14h00 ET, le budget du Trésor pour mai sera disponible (précédent -258,4 milliards de dollars).

Performance depuis le début de l'année des indices boursiers de référence

Le marché de l'énergie Le Brent brut s'échange actuellement à 67 $ le baril.

Conclusion Le marché boursier continue de progresser, bien que très lentement. Tous les regards sont tournés vers les rapports d'inflation d'aujourd'hui. Pour l'instant, nous nous attendons à une croissance supplémentaire.