อ่านรายละเอียดเพิ่มเติม

11.06.2025 02:06 PM

11.06.2025 02:06 PM

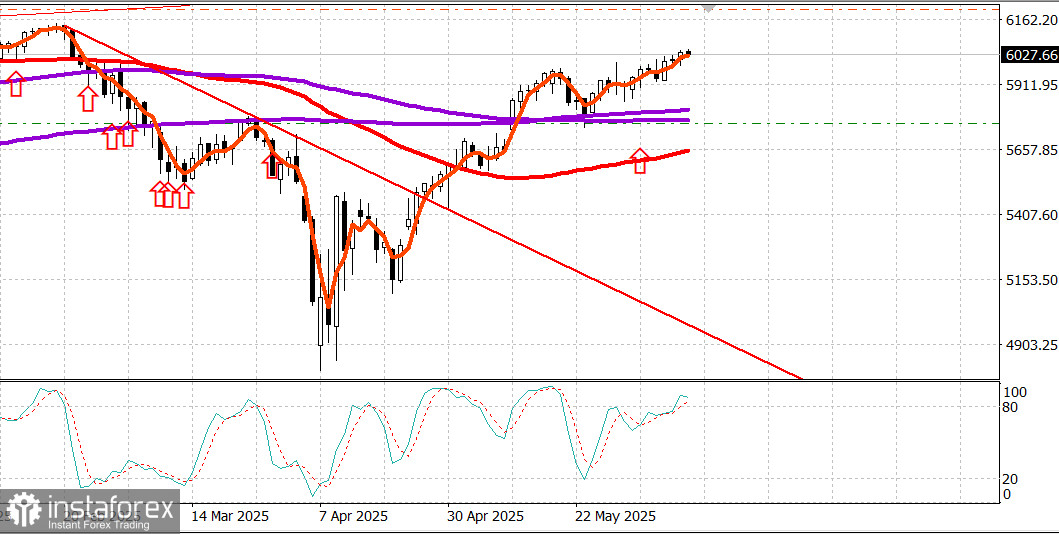

S&P500

ภาพรวมของดัชนีหุ้นหลักของสหรัฐฯ เมื่อวันอังคาร: Dow +0.3%, NASDAQ +0.6%, S&P 500 +0.6%, S&P 500 อยู่ที่ 6,038 ช่วง 5,400–6,200.

ตลาดหุ้นปรับตัวขึ้นในวันอังคาร โดยได้รับแรงหนุนจากความหวังอย่างต่อเนื่องว่าจะได้ผลลัพธ์ที่ดีจากการเจรจาการค้าระหว่างเจ้าหน้าที่สหรัฐฯ และจีน.

ทั้ง S&P 500 (+0.6%) และ Nasdaq ปิดที่ระดับเพิ่มขึ้น 0.6% ขณะที่ Dow (+0.3%) ยังมีผลงานที่ลดลงสำหรับเดือน.

การซื้อขายในวันนั้นค่อนข้างไม่มีสิ่งพิเศษ แม้ว่าตลาดจะต้านทานแรงขายสองรอบที่ส่งผลให้ดัชนีหลักถูกดึงลงจากจุดสูงสุดชั่วครู่ก่อนที่จะฟื้นตัวกลับไปสู่สูงสุดในวันอีกครั้ง.

การยอมรับจากประธานาธิบดีทรัมป์ว่าพม่าเริ่ม "กล้าเหลือเกิน" ในการเจรจานิวเคียร์กับสหรัฐฯ ทำให้มีการดึงตัวลงเล็กน้อยในช่วงกลางเช้า แต่ต่อมากลับมีการฟื้นตัว.

ในวันนั้น เลขานุการพาณิชย์ Lutnick กล่าวว่า การเจรจากับจีนเป็นไปได้ดีมากและอาจจะมีการต่อเนื่องในวันพรุ่งนี้.

สิบภาคจบวันด้วยการพุ่งสูงขึ้น นำโดยพลังงาน (+1.8%) แม้ว่าราคาน้ำมันดิบจะไม่สามารถรักษากำไรในเช้าและจบที่ลดลง 0.5% อยู่ที่ $64.96 ต่อบาร์เรล ส่วนภาคสินค้าอุปโภคบริโภคฟุ่มเฟือย (+1.2%) ได้รับแรงหนุนจากการฟื้นตัวของ Tesla (TSLA 326.09, +17.51, +5.7%) เมื่อวานนี้.

ภาคเทคโนโลยีที่มีกำลังมาก (+0.5%) สามารถรักษาความเร็วตามตลาดที่กว้างขึ้นได้รับแรงสนับสนุนจากความแข็งแกร่งในผู้ผลิตเซมิคอนดักเตอร์ ช่วยให้ดัชนีเซมิคอนดักเตอร์ PHLX (+2.1%) ขยายตัวเพิ่มขึ้นต่อเดือน 10.2% และ Intel (INTC 22.11, +1.63, +8.0%) มีความแข็งแกร่งเทียบกับการเติบโตต่อเนื่องเกี่ยวกับเทคโนโลยีการผลิตใหม่ของตน.

ภาคอุตสาหกรรม (-0.4%) หมดยอดการซื้อเนื่องจากการรับผลกำไรในหุ้นบริษัทป้องกันหลังจากมีความแข็งแกร่งล่าสุด.

หุ้นการขนส่งเข้าเป้าได้ดี โดยดัชนี Dow Jones Transportation Average (+1.3%) กลับสู่จุดสูงสุดในเดือนพฤษภาคมหลังจากที่ Norfolk Southern (NSC 252.92, +2.35, +0.9%) รายงานการเพิ่มขึ้นของปริมาณรถไฟในไตรมาสนี้ถึง 5%.

ตราสารหนี้สิ้นสุดวันด้วยการปรับตัวขึ้นเล็กน้อยในช่วงยาวและลดลงเล็กน้อยโดยรวมก่อนการรายงานดัชนีราคาผู้บริโภคในเดือนพฤษภาคม วันพรุ่งนี้ คาดการณ์ +0.2%. กระทรวงการคลังประมูล $58 พันล้านในบันทึกสามปีและจะมีการเปิดอีกครั้งบันทึกสิบปีมูลค่า $39 พันล้านในวันพรุ่งนี้.

รายงานเดียวที่น่าสนใจในปฏิทินเศรษฐกิจคือดัชนี Optimism ของธุรกิจขนาดเล็ก NFIB สำหรับเดือนพฤษภาคม ที่มีการเติบโตถึง 98.8 จาก 95.8 ในเดือนเมษายน.

ปฏิทินเศรษฐกิจในวันพุธ: เวลา 7:00 น. ET ตลาดจะได้รับข้อมูลดัชนีการสมัครสินเชื่อที่อยู่อาศัย MBA รายสัปดาห์ (ก่อนหน้า -3.9%). เวลา 8:30 น. ET ข้อมูล CPI ของเดือนพฤษภาคมจะถูกปล่อยออกมา (คาดการณ์ +0.2%; ก่อนหน้า +0.2%), พร้อมกับ Core CPI (คาดการณ์ +0.3%; ก่อนหน้า +0.2%). เวลา 14:00 น. ET งบประมาณกระทรวงการคลังสำหรับเดือนพฤษภาคมจะมีให้ (ก่อนหน้า -$258.4 พันล้าน).

ผลการปฏิบัติงานปีจนถึงปัจจุบันของดัชนีหุ้นมาตรฐาน

ตลาดพลังงาน ราคาน้ำมันเบรนท์ตอนนี้อยู่ที่ $67 ต่อบาร์เรล.

สรุป ตลาดหุ้นยังคงค่อยๆ ขึ้น แม้ว่าจะช้ามาก สายตาทุกคู่จับตารายงานเกี่ยวกับอัตราเงินเฟ้อ เราคาดว่าจะมีการเติบโตต่อไปในขณะนี้.