22.05.2025 09:49 AM

22.05.2025 09:49 AM如果你損害了與鄰居的關係,就不要指望他們會提供幫助。Donald Trump的關稅政策和後續的強制性談判削弱了其他國家和外國投資者購買美國國債的意願。然而,由於預算赤字不斷擴大,華盛頓迫切需要出售這些債券。財政問題在美國股市引發了恐慌,推動標準普爾500指數走低。

之前,由於強勁的經濟和降低的經濟衰退風險,國債收益率與股票指數同步上升。然而,到了五月底,情況發生了變化。首先是穆迪下調了美國的信用評級,隨後是20年期國債拍賣疲軟——這兩者都迫使投資者承認財政問題的存在。「拋售美國」的口號重新以新的力量點燃,而美元的下跌顯示非本國投資者不願意獲得美國債務。

即使是美國人也因為唐納德·特朗普的政策而重新思考他們的立場。根據瑞銀集團的數據,在2024年,投資於美國的富裕美國人的數額約占其數十億美元投資的84%,相比之下,2020年為74%。今年,美國企業盈利增長放緩,導致標普500指數的表現遜色於22個主要的外國股票指數。到十二月時,與國際同行的表現差距達到13%,如今縮小至9%。在這種背景下,家族辦公室向其他國家資本外流的可能性顯著增加。

唐納德·特朗普完全清楚關稅將會放緩美國經濟。他計劃通過貨幣和財政刺激措施來抵消這一影響。因此,他要求聯邦儲備局降息,並敦促共和黨支持減稅立法,這並不奇怪。不幸的是,中央銀行是獨立的,無法保證「大象」(共和黨)中沒有壞分子。法案在國會面臨的障礙越多,對標普500指數的影響就越糟。

按照理論上,根據國會預算辦公室的研究,該方案的批准可能增加2800億美元的財政刺激,或佔國內生產總值的0.9%。這將有助於抵消關稅的負面影響。然而,這也將增加美國國債的發行,導致財政部為尋找買家而苦苦掙扎——現在看起來幾乎找不到買家。

市場顯然已經走得太遠,需要修正。為什麼不讓財政問題來觸發這種修正呢?這些問題已將貪婪轉換為恐懼。

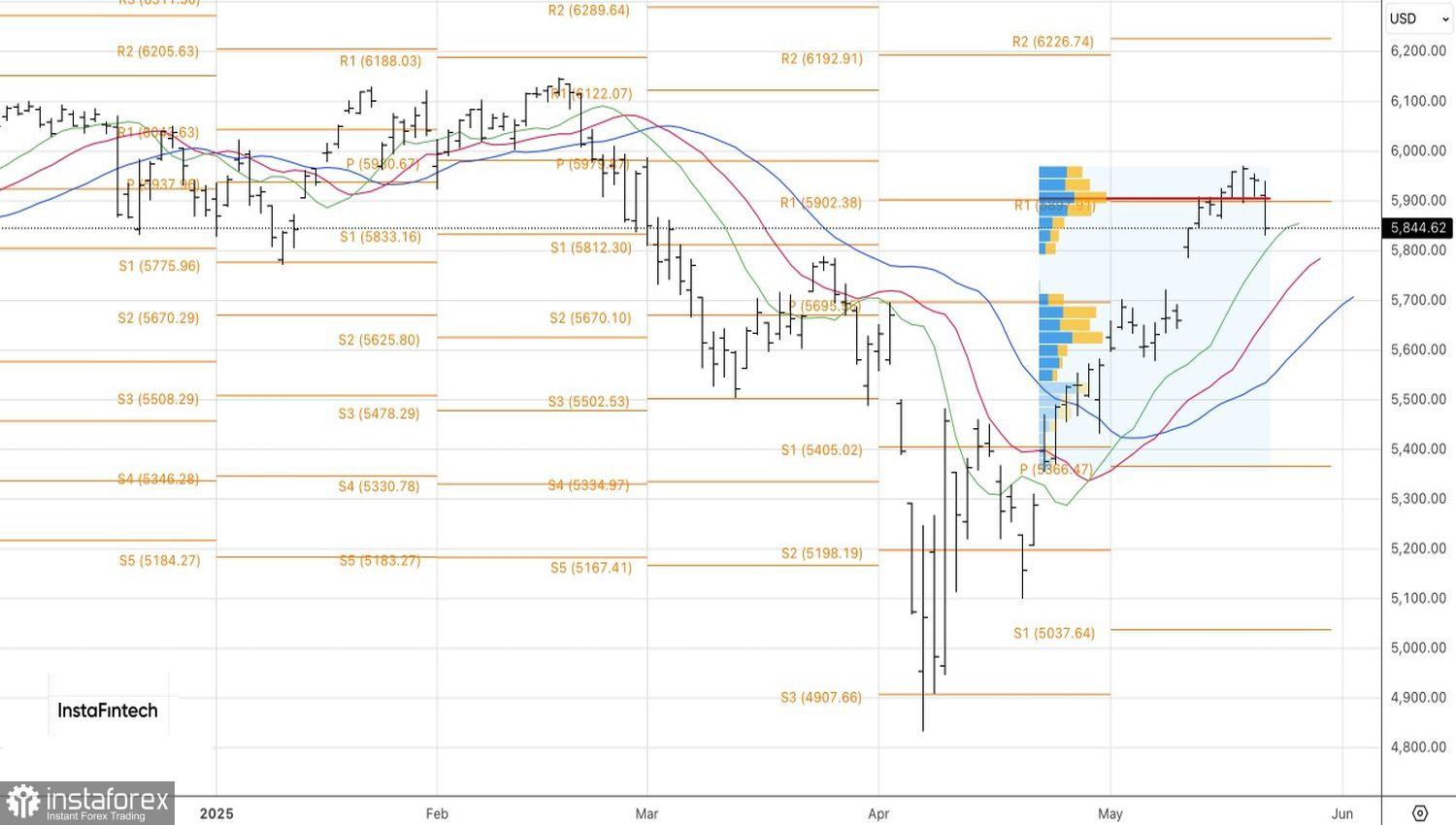

技術上,標普500指數日線圖顯示了一個內部條形圖形態。在這個條形的下邊界附近,即大約5910的地方形成了空頭倉位,應該保持這些倉位。初步目標為5770和5670的樞紐點位。