Veja também

22.05.2025 03:51 PM

22.05.2025 03:51 PMSe você prejudicar seu relacionamento com os vizinhos, não espere que eles lhe ofereçam ajuda. As tarifas de Donald Trump e as negociações coercitivas subsequentes reduziram a disposição de outros países e investidores estrangeiros em adquirir títulos do Tesouro dos EUA. No entanto, Washington precisa desesperadamente vendê-los em meio a um déficit orçamentário crescente. As questões fiscais provocaram temor no mercado acionário americano, levando o S&P 500 a recuar.

Enquanto antes os rendimentos do Tesouro subiam junto com os índices acionários, impulsionados por uma economia forte e pela redução dos riscos de recessão, o cenário mudou no final de maio. Primeiro, houve o rebaixamento da classificação de crédito dos EUA pela Moody's, seguido por um fraco leilão de títulos do Tesouro de 20 anos — ambos forçando os investidores a reconhecerem os problemas fiscais. O lema "venda América" (sell America) ganhou nova força, e a queda do dólar indica que investidores estrangeiros estão relutantes em adquirir a dívida americana.

Até mesmo os americanos estão reavaliando suas posições devido às políticas de Donald Trump. Segundo o UBS, em 2024, os americanos mais ricos direcionaram cerca de 84% de seus investimentos bilionários para os EUA, contra 74% em 2020. Neste ano, o S&P 500 tem apresentado desempenho inferior ao de 22 principais índices acionários estrangeiros, devido ao crescimento mais lento dos lucros corporativos nos Estados Unidos. Em dezembro, a diferença em relação aos pares internacionais era de 13%, e agora diminuiu para 9%. Diante desse cenário, é provável que ocorra uma saída significativa de capital dos family offices para outros países.

Donald Trump está plenamente ciente de que as tarifas tendem a desacelerar a economia dos EUA. Para compensar esse impacto, ele planeja recorrer a estímulos monetários e fiscais. Por isso, não é surpreendente que esteja pressionando o Federal Reserve a cortar as taxas de juros e conclamando os republicanos a se unirem em torno de uma nova legislação de corte de impostos. Infelizmente para ele, o banco central é independente, e não há garantia de que não existam "maçãs podres" entre os "elefantes" — os próprios republicanos. Quanto mais obstáculos o projeto de lei enfrentar no Congresso, pior será para o S&P 500.

Na teoria, a aprovação da proposta poderia adicionar cerca de US$ 280 bilhões em estímulo fiscal — o equivalente a 0,9% do PIB — segundo estimativas do Escritório de Orçamento do Congresso (CBO). Isso ajudaria a mitigar os efeitos negativos das tarifas. No entanto, também implicaria um aumento na emissão de títulos do Tesouro dos EUA, deixando o Departamento do Tesouro com a difícil tarefa de encontrar compradores — que agora parecem cada vez mais escassos.

O mercado havia claramente ido longe demais e precisava de uma correção. Por que não deixar que os problemas fiscais a desencadeassem? Essas questões substituíram a ganância pelo medo.

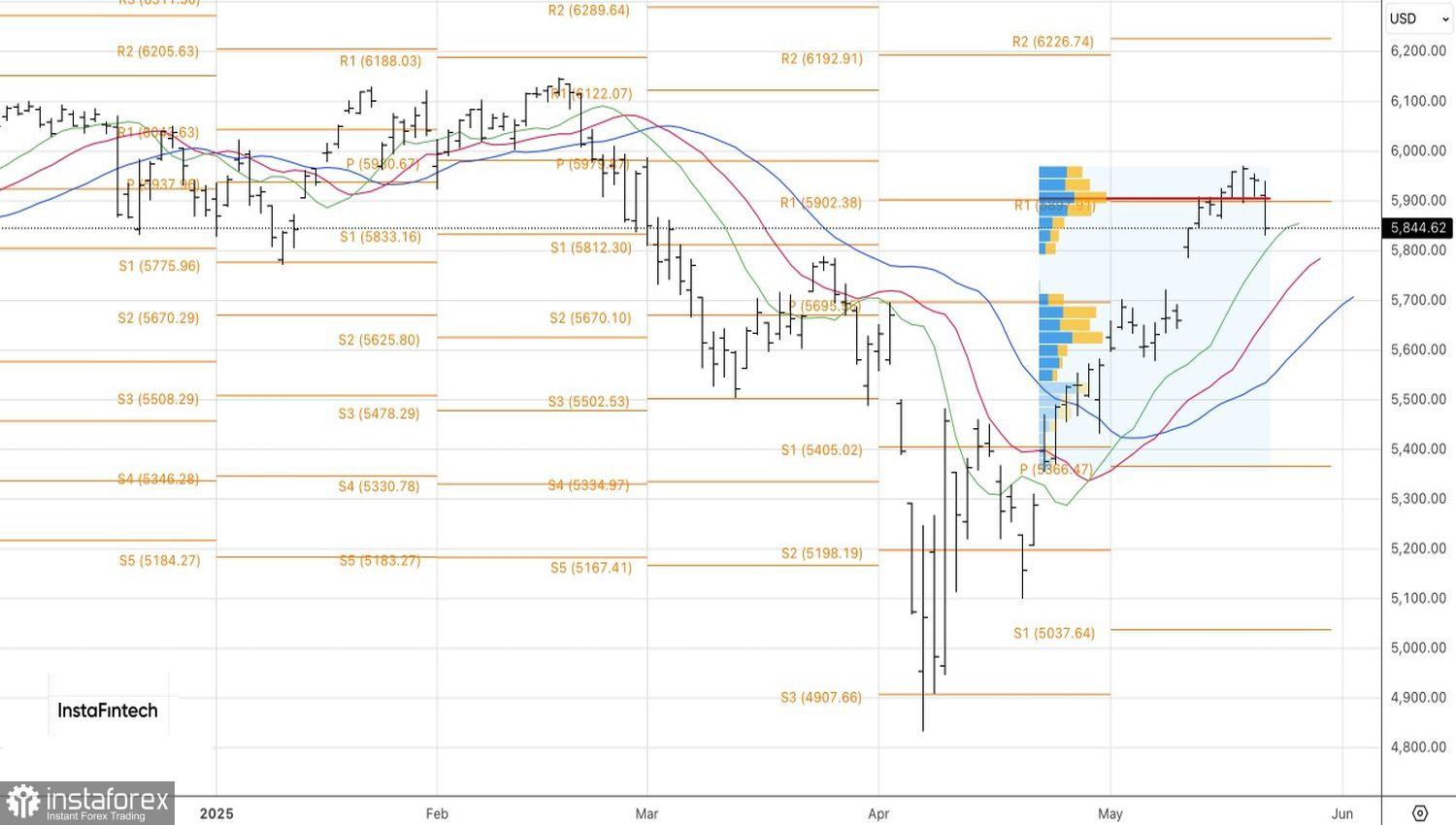

Tecnicamente, o gráfico diário do S&P 500 apresentou um padrão de barra interna. As posições vendidas formadas perto do limite inferior dessa barra, em torno de 5910, devem ser mantidas. Os alvos iniciais são os níveis de pivô em 5770 e 5670.