10.06.2025 06:45 PM

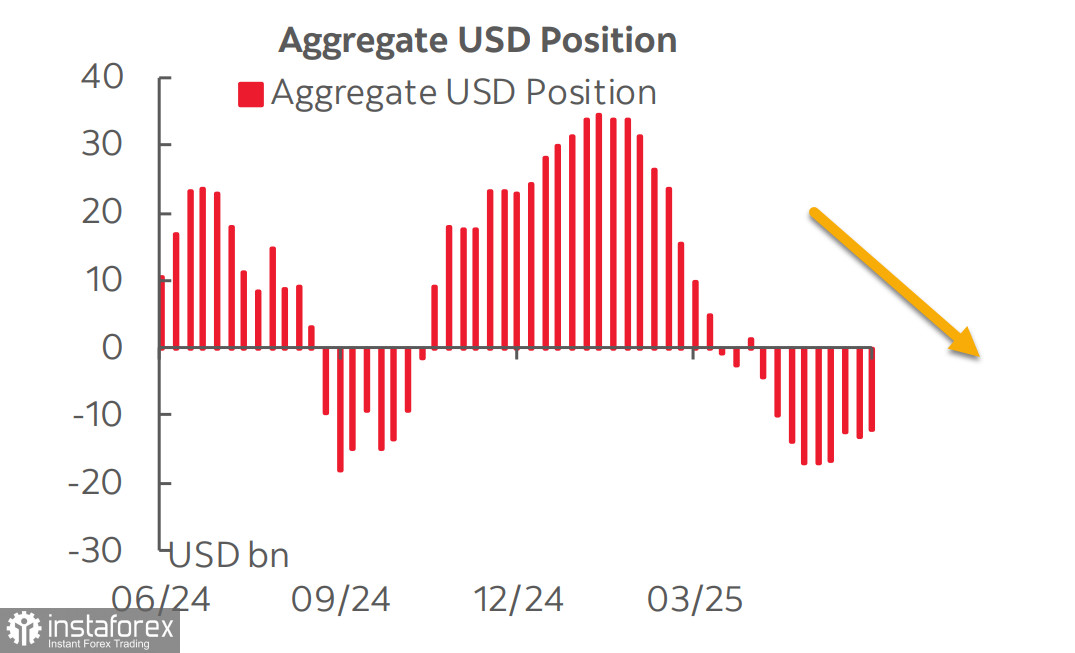

10.06.2025 06:45 PM最新的 CFTC 報告顯示,美國美元的拋售潮已經結束或接近結束。報告週內,對主要貨幣的淨空頭部位減少了 10.94 億美元,降至 121.8 億美元。雖然看跌偏見依然顯著,但這已經是連續第五週沒有增加。

美元需求穩定的主要原因之一在於對聯邦儲備局(Fed)降息預期的下降。就在一個多月前,市場預期今年將有三次降息;後來,第三次降息被推遲至明年一月,而現在CME期貨顯示第三次降息僅可能在三月,而最早的一次從七月推至九月。美國10年期國債收益率在四月跌至4%以下,但隨後回升,現在回到了相對於一年半以來保持穩定的區間。市場不再認為美元有大幅走弱的風險,但尚未確定美元是否有增強的空間。

美國經濟正接近衰退,最新數據傾向於支持該預測。ISM製造業指數在五月下降,違背了市場預期的上升,目前持續低於50點的收縮區域。服務業也呈現相似情況——指數不僅未如預期地升至52.2,反而降至49.9,顯示收縮。就業報告乍看之下尚佳,新增了13.9萬個工作崗位(預期為13萬個),但前兩月的數據下調9.5萬,完全抵消了這一利好的驚喜。

值得注意的是,工資的持續增長使得通脹預期加劇。五月的通脹報告將於週三公佈,預測總體和核心通脹都有所上升——主要是因特朗普的關稅政策所致。商品通脹正在加速,因高關稅成本轉嫁給消費者。這一過程剛剛開始但已顯而易見——隨著商品價格上漲,服務業卻在冷卻,這最終將加劇而非緩解衰退風險。

在新的一周開始時,市場相對穩定,等待中美貿易談判重啟的具體結果。海關數據顯示,中國的出口增長在五月減慢至三個月來的最低點,因美國關稅打擊了出貨,而且工廠通縮達到兩年來的最高點。中國對美出口較去年同期下降34.5%——這是自2020年二月疫情危機以來最大跌幅。在具體談判結果出現之前,市場將保持相對平靜而無重大價格波動。

除非Fed利率預期出現重大變化以致收益率回升,否則我們目前沒有看到美國美元對主要世界貨幣再度增長的強有力的理由。潛在的美國經濟衰退可能提醒市場美元是一種避險貨幣。但目前,由於美國經濟被貿易壁壘保護免受全球生產者影響,即便收益率上升,美元可能亦難以恢復上升勢頭。

S&P 500指數結束了近期的波動——在特朗普首次關稅戰行動導致暴跌後,又因新談判公告迅速反彈,該指數幾乎回到二月初的水準。然而,進一步增長仍高度不確定。

若美中談判失敗且新的關稅升級可能出現,指數可能再次下跌,加上美國經濟增長放緩的持續信號,損失可能會加劇。在這種情況下,指數跌至5500附近並不算過度。然而,如果理性占上風,在衰退威脅明顯之前找到解決方案,那麼指數可能恢復增長至6150。我們仍然認為指數的下行趨勢更有可能,因為基本因素仍然支持下跌。