อ่านรายละเอียดเพิ่มเติม

10.06.2025 06:45 PM

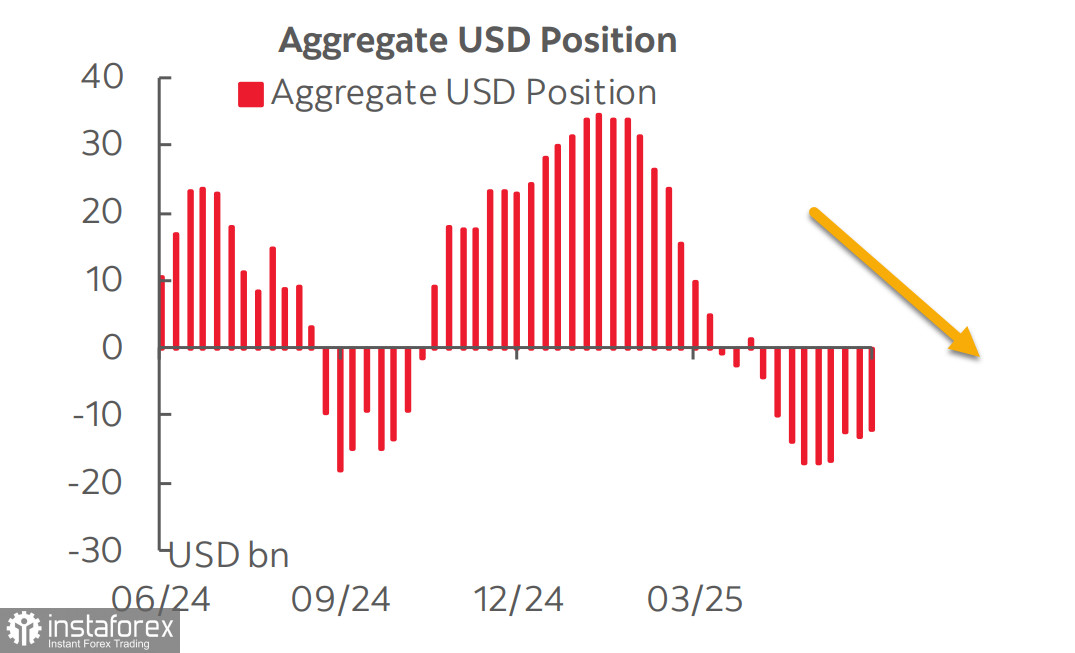

10.06.2025 06:45 PMรายงานล่าสุดจาก CFTC ระบุว่าการเทขายดอลลาร์สหรัฐได้สิ้นสุดลงแล้วหรือใกล้จะสิ้นสุด ตำแหน่งขายสุทธิต่อสกุลเงินหลักลดลงเป็นมูลค่า 1.094 พันล้านดอลลาร์ในสัปดาห์ที่รายงาน ลดลงเหลือ -12.18 พันล้านดอลลาร์ แม้ว่าความโน้มเอียงต่อการขาลงยังคงมีนัยสำคัญ แต่นี่เป็นสัปดาห์ที่ห้าติดต่อกันที่ไม่มีการเพิ่มขึ้น

หนึ่งในเหตุผลหลักที่ทำให้ความต้องการซื้อดอลลาร์มีเสถียรภาพมากขึ้นคือการลดลงของการคาดการณ์การปรับลดอัตราดอกเบี้ยของเฟด เมื่อกว่าเดือนที่ผ่านมา ตลาดคาดการณ์ว่าจะมีการปรับลดอัตราดอกเบี้ยสามครั้งในปีนี้ ต่อมา การลดอัตราดอกเบี้ยที่สามถูกเลื่อนไปในเดือนมกราคมของปีหน้า และปัจจุบัน CME futures จะเห็นการลดอัตราดอกเบี้ยครั้งที่สามในเดือนมีนาคม โดยการลดอัตราดอกเบี้ยครั้งแรกถูกเลื่อนจากเดือนกรกฎาคมไปเป็นเดือนกันยายน อัตราผลตอบแทนพันธบัตรรัฐบาลสหรัฐฯ อายุ 10 ปี ลดลงต่ำกว่า 4% ในเดือนเมษายน แต่แล้วก็ฟื้นตัวขึ้นและกลับมาอยู่ในช่วงที่เสถียรภาพค่อนข้างดีมาหนึ่งปีครึ่งแล้ว ตลาดไม่ได้มองว่าเป็นความเสี่ยงใหญ่ว่าดอลลาร์จะอ่อนตัวลง แต่ก็ยังไม่ได้ตัดสินว่าดอลลาร์จะมีโอกาสแข็งค่าได้อีกหรือไม่

เศรษฐกิจสหรัฐอเมริกากำลังใกล้เข้าสู่ภาวะถดถอยและข้อมูลล่าสุดมีแนวโน้มสนับสนุนการคาดการณ์นั้น ดัชนีการผลิตของ ISM ลดลงในเดือนพฤษภาคมแทนที่จะเพิ่มขึ้นตามที่คาด และอยู่ในสภาวะหดตัว โดยถืออยู่ใต้เกณฑ์ 50 จุด ภาคบริการแสดงภาพคล้ายกัน—แทนที่จะเพิ่มขึ้นตามที่คาดไปสู่ 52.2 ดัชนีกลับลดลงสู่ 49.9 ส่งสัญญาณการหดตัว รายงานการจ้างงาน มองดูแล้วเพิ่มขึ้นด้วยจำนวนงานใหม่ 139,000 ตำแหน่ง (เทียบกับที่คาดไว้ 130,000 ตำแหน่ง) แต่การปรับลดประมาณการ 95,000 ตำแหน่งต่อสองเดือนก่อนหน้านั้นชดเชยการเซอร์ไพรส์นี้เต็มที่

สิ่งที่น่าสังเกตคือการเติบโตของค่าจ้างที่ยังคงดำเนินต่อไป ซึ่งเป็นการคาดการณ์ว่าอัตราเงินเฟ้อจะเพิ่มมากขึ้น รายงานเงินเฟ้อสำหรับเดือนพฤษภาคมจะออกในวันพุธ และการคาดการณ์แสดงให้เห็นการเพิ่มขึ้นทั้งในตัวเลขเงินเฟ้อทั่วไปและเงินเฟ้อหลัก—ส่วนใหญ่เป็นเพราะผลกระทบของนโยบายภาษีของทรัมป์ เงินเฟ้อสินค้ากำลังเร่งขึ้นเนื่องจากต้นทุนภาษีที่สูงถูกผลักไปให้กับผู้บริโภค ขั้นตอนนี้เพิ่งเริ่มต้นแต่สามารถมองเห็นได้ชัดเจนแล้ว—พร้อมกับราคาสินค้าที่เพิ่มสูงขึ้น ภาคบริการกำลังเย็นลง ซึ่งในที่สุดแล้วเพิ่มอันตรายจากภาวะถดถอยแทนที่จะลดลง

ตลาดยังคงเสถียรภาพที่เริ่มต้นของสัปดาห์ใหม่ รอผลลัพธ์ที่ชัดเจนจากการเจรจาการค้าสหรัฐฯ–จีนที่เริ่มต้นใหม่ ข้อมูลศุลกากรแสดงว่าการเติบโตของการส่งออกจีนชะลอตัวลงสู่ระดับต่ำสุดในรอบสามเดือนในเดือนพฤษภาคม เนื่องจากภาษีของสหรัฐฯ กระทบต่อการจัดส่ง และการลดราคาในโรงงานทะลุขึ้นสูงสุดใหม่ในรอบสองปี การส่งออกจีนไปยังสหรัฐฯ ลดลง 34.5% เมื่อเทียบปีต่อปีในเดือนพฤษภาคม—เป็นการลดลงที่ชันที่สุดนับตั้งแต่เดือนกุมภาพันธ์ 2020 ในช่วงวิกฤต COVID-19 จนกว่าจะมีผลลัพธ์จากการเจรจาที่ชัดเจน ตลาดจะยังคงสงบลง โดยไม่มีความผันผวนของราคาที่สำคัญ

เราไม่เห็นเหตุผลที่แข็งแรงที่ดอลลาร์สหรัฐฯ จะกลับมาเติบโตกับสกุลเงินหลักของโลก เว้นแต่การคาดการณ์อัตราดอกเบี้ยของเฟดจะเปลี่ยนแปลงอย่างมาก—ทำให้อัตราผลตอบแทนกลับมาเพิ่มขึ้น ภาวะถดถอยอาจทำให้ตลาดเตือนถึงการที่ดอลลาร์เป็นสกุลเงินหลบภัย แต่ขณะนี้ ด้วยเศรษฐกิจสหรัฐฯ ถูกป้องกันจากผู้ผลิตทั่วโลกโดยกำแพงการค้า ดอลลาร์อาจไม่สามารถฟื้นตำแหน่งการเพิ่มค่าขึ้นได้แม้จะมีอัตราผลตอบแทนที่เพิ่มขึ้น

ดัชนี S&P 500 จบการแกว่งตัวครั้งล่าสุดนี้ — หลังจากที่ร่วงจากการเคลื่อนไหวครั้งแรกของทรัมป์ในสงครามภาษี และฟื้นตัวอย่างรวดเร็วหลังจากการประกาศการเจรจาใหม่ ดัชนีนี้เกือบกลับไปสู่ระดับต้นเดือนกุมภาพันธ์ อย่างไรก็ตาม การเติบโตเพิ่มเติมยังคงไม่แน่นอนอย่างมาก

หากการเจรจาระหว่างสหรัฐฯ–จีนล้มเหลวและความเป็นไปได้ของการเพิ่มอัตราภาษีศุลกากรใหม่มีโอกาสเกิดขึ้น ดัชนีอาจลดลงอีกครั้ง โดยขาดทุนอาจเพิ่มขึ้นเกิดจากสัญญาณต่อเนื่องของการชะลอตัวทางเศรษฐกิจของสหรัฐฯ ในกรณีนี้ การลดลงสู่ระดับ 5500 จะไม่ถือว่าเกินไป แต่หากเหตุผลมีบทบาทและมีการหาทางแก้ไขได้ก่อนที่ภัยคุกคามของภาวะถดถอยจะรุนแรงขึ้น ดัชนีอาจกลับมาเติบโตสู่ระดับ 6150 เรามีมุมมองว่าการเคลื่อนตัวลงมีความเป็นไปได้มากกว่า เนื่องจากปัจจัยพื้นฐานยังคงเอื้อต่อการลดลง