Voir aussi

10.06.2025 06:45 PM

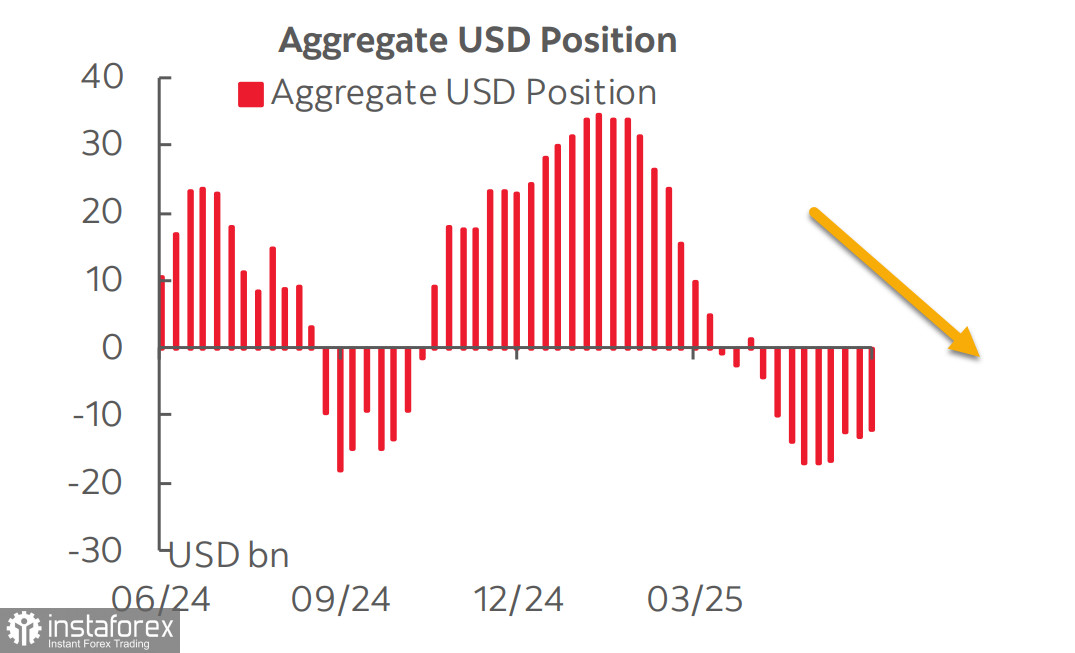

10.06.2025 06:45 PMLe dernier rapport de la CFTC indique que la vente massive du dollar américain soit a pris fin, soit est sur le point de se terminer. La position nette vendeuse contre les principales devises a diminué de 1,094 milliard de dollars au cours de la semaine de référence, atteignant -12,18 milliards de dollars. Bien que le biais baissier demeure important, il s'agit de la cinquième semaine consécutive sans augmentation.

Une des principales raisons de la stabilisation de la demande en dollars est la baisse des attentes concernant les réductions de taux de la Fed. Il y a un peu plus d'un mois, les marchés anticipaient trois baisses de taux cette année. Plus tard, la troisième réduction a été reportée à janvier de l'année prochaine, et maintenant les futures du CME envisagent la troisième réduction seulement en mars, avec la première qui a été repoussée de juillet à septembre. Le rendement des bons du Trésor américain à 10 ans est tombé en dessous de 4 % en avril, mais a depuis rebondi et se situe maintenant de nouveau dans une fourchette qui est restée relativement stable depuis un an et demi. Le marché ne voit plus de risque majeur d'affaiblissement du dollar, mais n'a pas non plus décidé si le dollar a de la place pour se renforcer.

L'économie américaine est proche de la récession, et les dernières données tendent à soutenir cette prévision. L'indice ISM manufacturier a diminué en mai au lieu de la hausse attendue et se trouve maintenant en territoire de contraction, se maintenant en dessous du seuil des 50 points. Le secteur des services montre un tableau similaire — au lieu de la hausse attendue à 52,2, l'indice est tombé à 49,9, signalant une contraction. Le rapport sur l'emploi, à première vue, semblait solide avec 139 000 nouveaux emplois créés (contre 130 000 prévus), mais les révisions à la baisse de 95 000 des deux mois précédents ont entièrement annulé cette surprise positive.

À noter la croissance continue des salaires, qui intensifie les attentes inflationnistes. Le rapport sur l'inflation pour mai est attendu mercredi, et les prévisions annoncent une augmentation de l'inflation globale et de l'inflation de base — principalement en raison des effets de la politique tarifaire de Trump. L'inflation des biens s'accélère alors que les coûts des tarifs élevés sont répercutés sur les consommateurs. Ce processus ne fait que commencer mais est déjà perceptible — parallèlement à la hausse des prix des biens, le secteur des services se refroidit, ce qui accroît plutôt qu'il n'allège le risque de récession.

Les marchés restent relativement stables au début de la nouvelle semaine, en attendant des résultats concrets des négociations commerciales reprises entre les États-Unis et la Chine. Les données douanières ont montré que la croissance des exportations de la Chine a ralenti jusqu'à atteindre un plus bas de trois mois en mai, alors que les tarifs américains frappaient les expéditions, et la déflation des usines a atteint un sommet de deux ans. Les exportations chinoises vers les États-Unis ont chuté de 34,5 % d'une année sur l'autre en mai — la baisse la plus marquée depuis février 2020, pendant la crise du COVID-19. Tant que des résultats tangibles des négociations n'émergent pas, les marchés resteront relativement calmes sans mouvements de prix majeurs.

Nous ne voyons actuellement pas de raisons fortes pour que le dollar américain reprenne sa croissance face aux principales devises mondiales, à moins que les attentes de taux de la Fed ne changent radicalement — entraînant un rebond des rendements. Une récession potentielle aux États-Unis pourrait rappeler aux marchés que le dollar est une monnaie refuge. Mais pour l'instant, avec l'économie américaine protégée des producteurs mondiaux par des barrières commerciales, le dollar est susceptible de peiner à retrouver son élan haussier, même face à la hausse des rendements.

L'indice S&P 500 a terminé sa récente volatilité — après avoir plongé suite aux premiers mouvements de guerre tarifaire de Trump et rapidement rebondi après l'annonce de nouvelles discussions, l'indice est presque revenu à ses niveaux de début février. Cependant, une nouvelle croissance reste très incertaine.

Si les négociations entre les États-Unis et la Chine échouent et qu'une nouvelle escalade tarifaire semble probable, l'indice pourrait de nouveau baisser, avec des pertes exacerbées par les signaux continus de ralentissement économique aux États-Unis. Dans un tel cas, une chute vers 5 500 ne serait pas excessive. En revanche, si la raison l'emporte et qu'une résolution est trouvée avant que la menace de récession ne devienne prononcée, l'indice pourrait reprendre sa croissance vers 6 150. Nous maintenons notre point de vue selon lequel un mouvement à la baisse est plus probable, car les facteurs fondamentaux continuent de favoriser un déclin.