Voir aussi

13.05.2025 09:20 AM

13.05.2025 09:20 AMBingo ! Personne n'aurait pu rêver d'un tel résultat de la réunion entre les États-Unis et la Chine—pas même dans leurs fantasies les plus optimistes. La réduction des droits de douane américains sur les importations de 145 % à 30 %, et des droits chinois de 125 % à 10 %, a déclenché une véritable célébration parmi les investisseurs haussiers du S&P 500. L'indice large a affiché sa meilleure performance en un mois, s'approchant à portée de main de passer dans le vert pour 2025, et n'est maintenant plus qu'à 5,6 % du record de clôture de février. De nouveaux sommets historiques sont-ils à l'horizon ?

Goldman Sachs le pense. La banque a relevé sa prévision à 12 mois pour l'indice général de 6 200 à 6 500, affirmant que le pire est derrière nous. Il n'y aura pas de récession aux États-Unis, les actions grimperont, et la récente période sombre devient un lointain souvenir. En effet, l'accord avec la Chine était le plus crucial pour l'Amérique. En conséquence, le tarif moyen des importations américaines a chuté à 12 %, pas suffisamment élevé pour précipiter l'économie dans le gouffre.

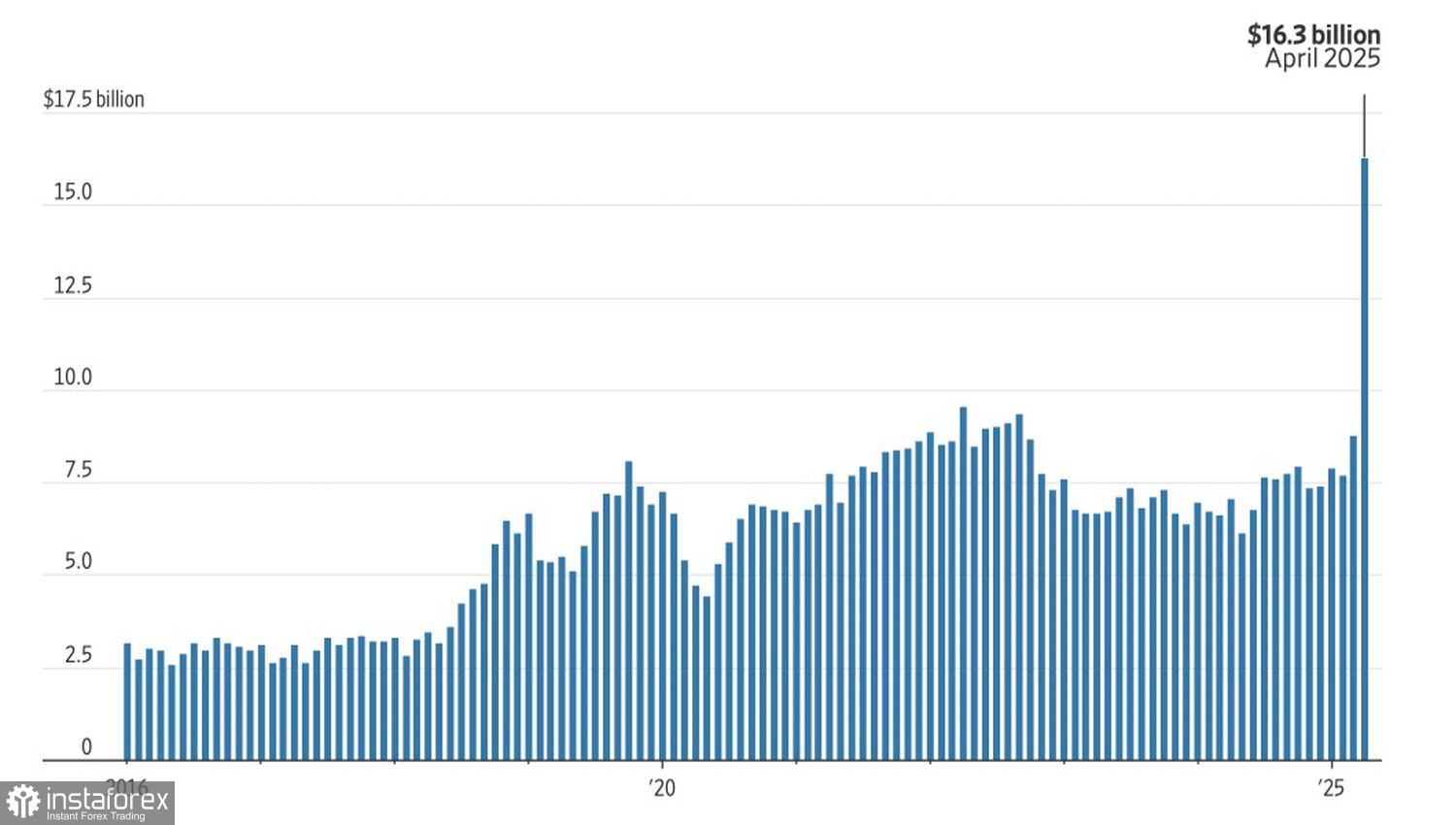

Tout se déroule selon le plan de Donald Trump. Les indices boursiers sont en hausse, et rien qu'en avril, les États-Unis ont collecté un montant record de 16,3 milliards de dollars en recettes tarifaires. Depuis le début de l'année fiscale en octobre, les tarifs ont ajouté 63,3 milliards de dollars au budget fédéral—15,4 milliards de plus que durant la même période en 2023/2024.

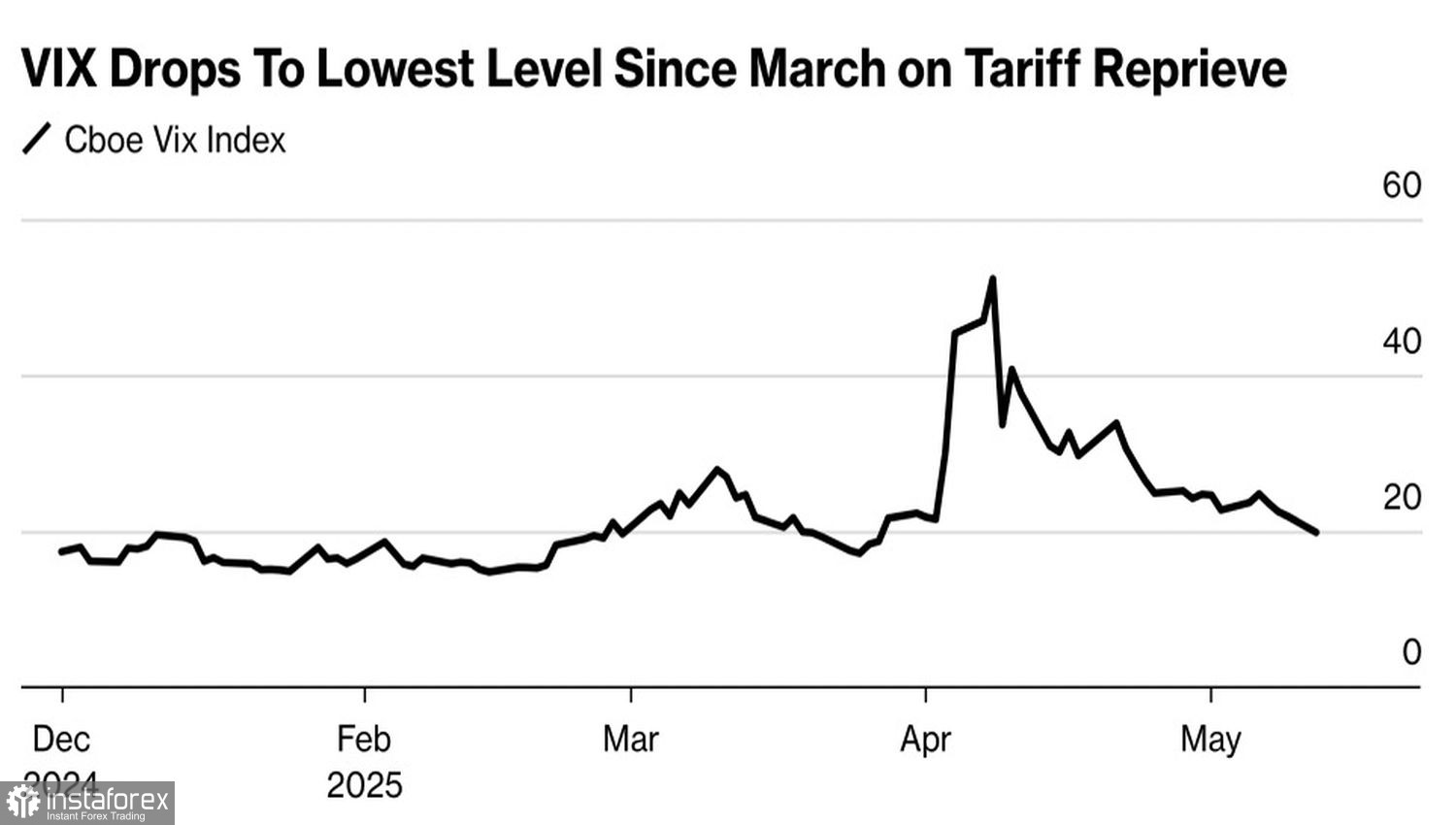

La peur a presque disparu des marchés financiers, comme en témoigne l'indice de volatilité VIX qui est tombé à son niveau le plus bas depuis mars et le ratio put-call pour le S&P 500 qui est à son plus bas depuis février.

Tout ce qui est américain est de retour à la mode : actions, obligations, le dollar, et les actifs des Magnificent Seven sont achetés rapidement. Les investisseurs semblent oublier que les tarifs ont déjà eu un impact sur l'économie américaine. Les analystes de Bloomberg s'attendent à ce que le marché du travail se calme d'ici mai et que l'inflation s'accélère d'ici juin. Le risque de stagflation plane toujours, ce qui pose la question clé : de combien la Fed réduira-t-elle les taux ?

À la suite de l'accord entre les États-Unis et la Chine, les marchés à terme ont réduit leurs attentes en matière d'assouplissement monétaire de 75 points de base à 56 pb — prévoyant désormais deux réductions de taux en 2025, contre quatre anticipées fin avril. Le calendrier du cycle d'assouplissement de la politique a également été repoussé de juillet à septembre.

Mon point de vue : L'impact positif de la désescalade commerciale a probablement déjà été pris en compte. Le S&P 500 a besoin de nouveaux moteurs pour poursuivre sa progression et atteindre de nouveaux sommets historiques. Un catalyseur potentiel ? Un nouveau cycle de stimulation budgétaire, tel que des réductions d'impôts. En attendant, l'indice pourrait entrer dans une phase de consolidation.

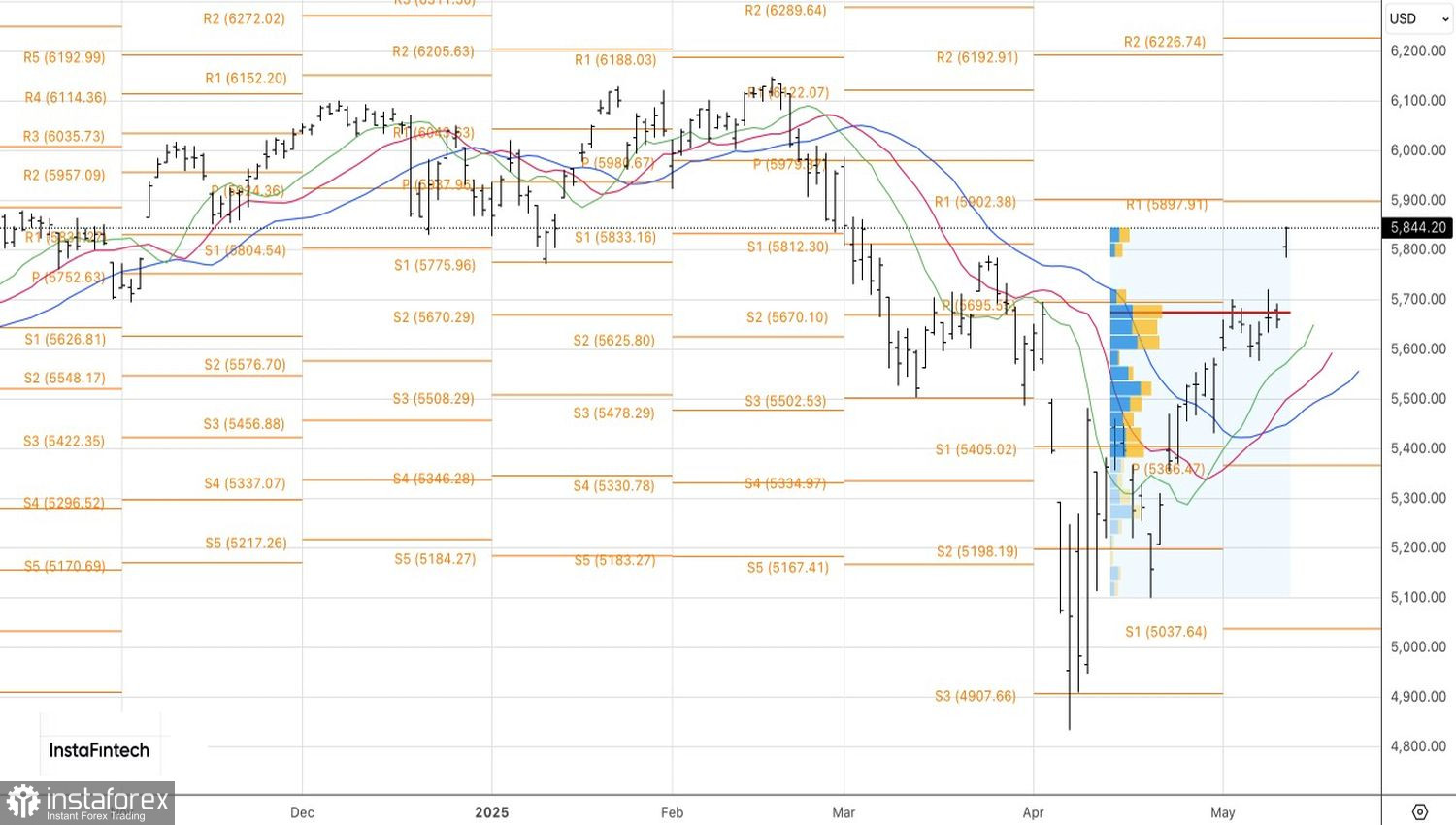

Sur le graphique journalier, l'indice reste dans une tendance haussière, poursuivant la reprise de sa trajectoire haussière à long terme. Les positions longues initiées à 5655 et 5695 ont été opportunes et rentables—leur avenir dépend d'un test de résistance à 5900. Une cassure justifierait d'ajouter aux positions longues, tandis qu'un rejet pourrait signaler une inversion et ouvrir la voie à des positions courtes.