Voir aussi

12.08.2025 12:32 AM

12.08.2025 12:32 AMSuite à la publication du rapport sur l'emploi aux États-Unis, le yen s'est renforcé et l'indice Nikkei a chuté de plus de 900 points. Les analystes de Mizuho notent certaines similitudes avec l'épisode de fort « risk-off » qui s'est produit exactement un an auparavant après la publication de données d'emploi américaines faibles pour juillet 2024. Cependant, cette comparaison semble quelque peu tirée par les cheveux — à l'époque, l'USD/JPY s'était effondré de 160 à 140 en un mois seulement, alors que la réaction actuelle est beaucoup plus modérée. La réponse mitigée est en partie due au fait qu'après le rapport décevant, d'autres données économiques secondaires ont été publiées, la plupart suggérant que rien de significatif ne s'était produit et que l'économie américaine continuait de croître.

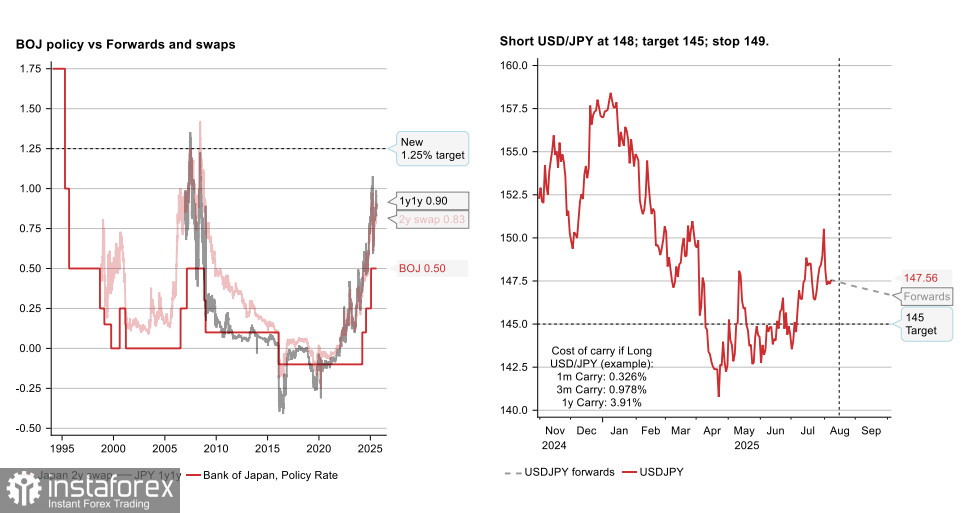

À l'heure actuelle, Mizuho entrevoit la possibilité de deux hausses de taux par la Banque du Japon — une en octobre de 25 pdb et une autre en janvier, portant le taux à 1,0 %, où il demeurerait pour une période indéfinie.

Mizuho anticipe également une forte probabilité de reprise de l'appréciation du yen, s'attendant en particulier à ce que la devise passe sous le seuil des 145 d'ici la fin de l'année, un mouvement au-dessus de 149 étant considéré comme le niveau d'annulation du scénario.

La Banque du Japon adopte une approche très prudente en matière d'ajustements des taux. Il est important de noter que les marchés s’attendaient à une hausse depuis janvier — plus de six mois se sont écoulés, mais la situation reste très incertaine. Le Japon dépend fortement de la demande extérieure, principalement des États-Unis, et tant qu'il n'y a pas de clarté complète à ce sujet, une hausse des taux restera peu probable. En d'autres termes, la question clé reste inchangée — y aura-t-il une récession aux États-Unis ou non ? Les minutes de la réunion de juillet font directement référence à l'état de l'économie américaine, soulignant notamment l'incertitude croissante.

En ce qui concerne les facteurs internes, peu de choses ont changé — les pressions inflationnistes continuent d’augmenter, ce qui justifie une autre hausse des taux "dans les mois à venir". Cela signifie que le niveau d'incertitude n'a pas changé, car les conditions pour une hausse des taux pourraient se matérialiser soit en septembre, soit en décembre. En conséquence, le yen ne devrait pas s'affaiblir trop brutalement, compte tenu de la tendance plus agressive de la BOJ, mais il n'existe pas non plus de forte base pour une appréciation significative tant que l'incertitude reste élevée.

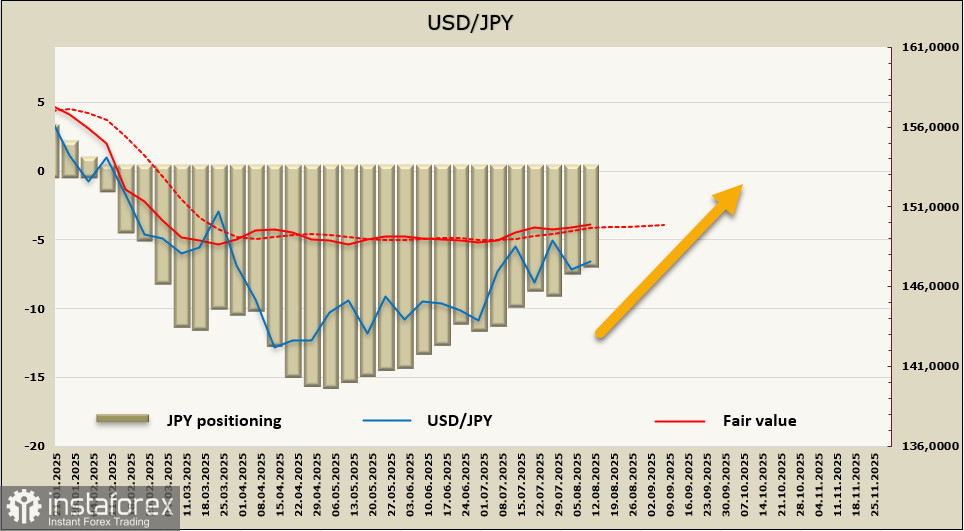

Les positions longues nettes sur le yen ont diminué de 0,6 milliard à 7,0 milliards au cours de la semaine de déclaration, marquant le niveau le plus bas depuis janvier. Le prix estimé reste au-dessus de la moyenne à long terme, mais la dynamique est faible.

La correction du USD/JPY suite à la publication des données décevantes sur l'emploi aux États-Unis a été limitée — le yen n'a pas atteint le support clé à 144.90/145.20 et forme maintenant une nouvelle impulsion haussière. Nous prévoyons une tentative de tester à nouveau 151.20/40, avec de bonnes chances de se consolider au-dessus. Un retournement du USD/JPY vers 145 et au-dessous est possible si la demande pour les actifs refuges augmente, bien que cela semble désormais moins probable. Dans tous les cas, après la rencontre Trump–Poutine le 15 août, les marchés pourraient connaître une vague d'euphorie et réagir par une forte augmentation de la demande pour les actifs à risque.