Voir aussi

19.08.2025 10:18 AM

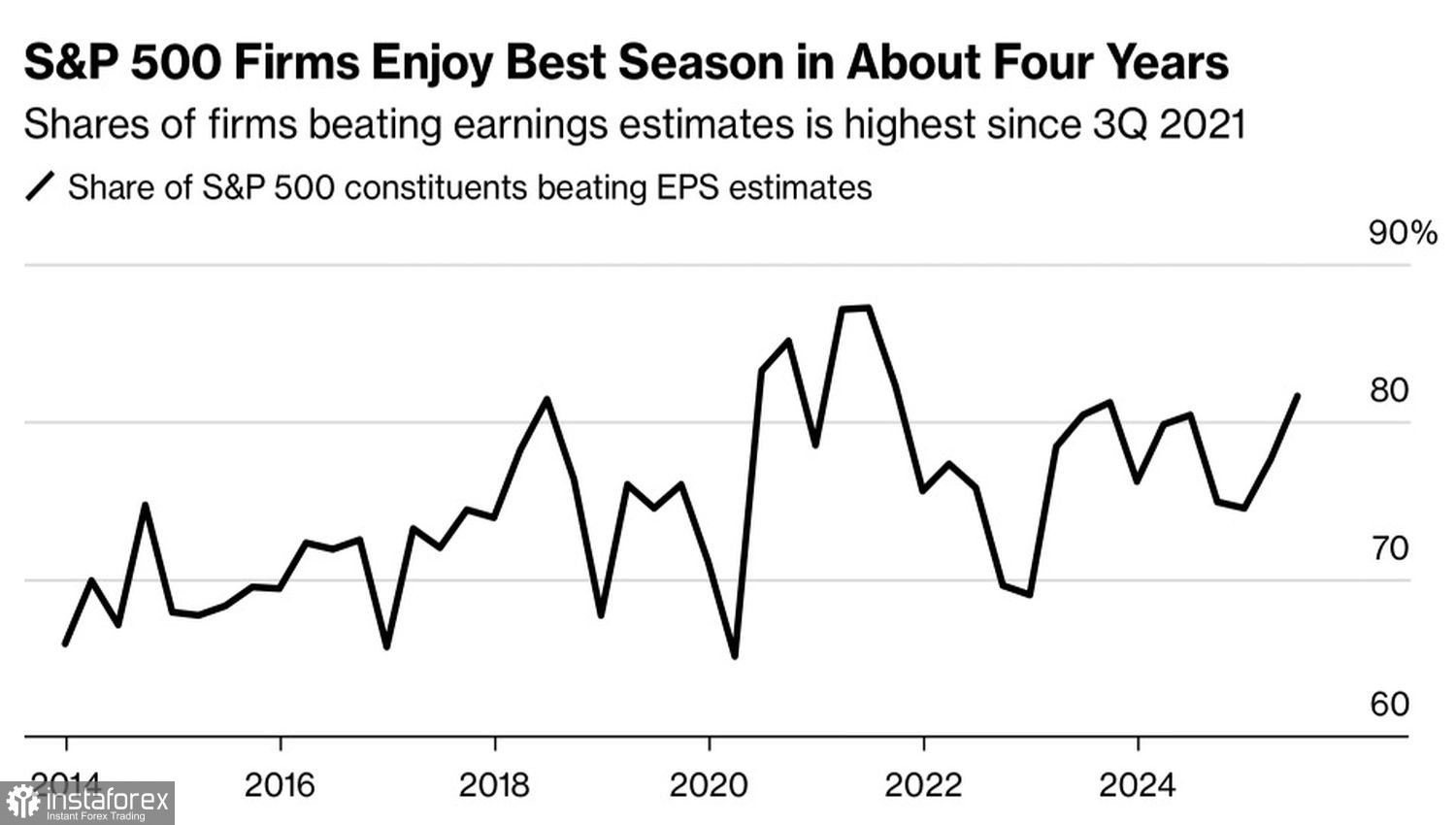

19.08.2025 10:18 AMLes attentes d'une réduction des taux par la Federal Reserve en septembre et de solides bénéfices des entreprises sont les deux principaux moteurs qui maintiennent le S&P 500 près de ses sommets historiques. Les bénéfices par action agrégés ont augmenté de 11 % au deuxième trimestre, bien au-dessus des prévisions des analystes de Wall Street qui tablaient sur 4 %. Dans le même temps, l'indice de révision des bénéfices de Citigroup a atteint son niveau le plus élevé depuis 2021. Sa tendance positive contribue à expliquer le rallye des actions américaines.

92% des entreprises du S&P 500 ont déjà publié leurs résultats d'avril à juin. Parmi elles, 60% ont dépassé les prévisions d'un ou plusieurs écarts-types. 82% ont simplement surpassé les attentes, marquant le taux le plus élevé depuis quatre ans. Selon Goldman Sachs, les entreprises se sont adaptées aux tarifs douaniers. Elles ont négocié avec les fournisseurs, ajusté les chaînes d'approvisionnement, réduit les coûts et répercuté une partie des dépenses supplémentaires sur les consommateurs.

Néanmoins, l'impact des tarifs se fait toujours ressentir. À la fin de l'année dernière, les analystes de Wall Street s'attendaient à une croissance du bénéfice par action de 13% en 2025, mais ce chiffre est désormais de 9,2%. Les entreprises ont réussi à faire face aux tarifs d'importation, mais les résultats auraient été encore meilleurs sans eux.

Les risques liés au commerce se sont atténués, l'incertitude a diminué, et conjointement avec les attentes d'une reprise de l'expansion monétaire par la Fed, cela soutient l'indice boursier général. Les marchés à terme évaluent à 84 % la probabilité d'une baisse du taux des fonds fédéraux en septembre. Cependant, les données économiques présentent un tableau mitigé de la santé économique des États-Unis.

Alors que l'indice des prix à la consommation s'est stabilisé en juillet, l'indice des prix à la production a atteint son niveau le plus élevé en trois ans. Les ventes au détail indiquent que les dépenses de consommation sont fortes, mais le sentiment des consommateurs s'affaiblit, ce qui est préoccupant. Un scénario de stagflation semble tout à fait possible, comme le confirment les sous-indices des responsables des achats. L'emploi ralentit, tandis que l'inflation s'accélère.

Dans ce contexte, il serait déraisonnable de s'attendre à ce que la Fed réduise les taux de 50 points de base en septembre et de 150 à 175 points de base dans un avenir proche, comme le demande la Maison-Blanche. Contrairement à l'année dernière, lorsque Jerome Powell a annoncé ouvertement le début d'un cycle d'assouplissement monétaire à Jackson Hole, cette fois-ci, le président de la Fed est plus susceptible de rester prudent. Les inquiétudes concernant une possible rhétorique agressive lors de la réunion des banquiers centraux contiennent les haussiers du S&P 500.

La fin imminente de la saison des résultats, la performance mitigée de l'économie américaine et la prudence de la Fed suggèrent tous que l'indice boursier large a grimpé trop haut.

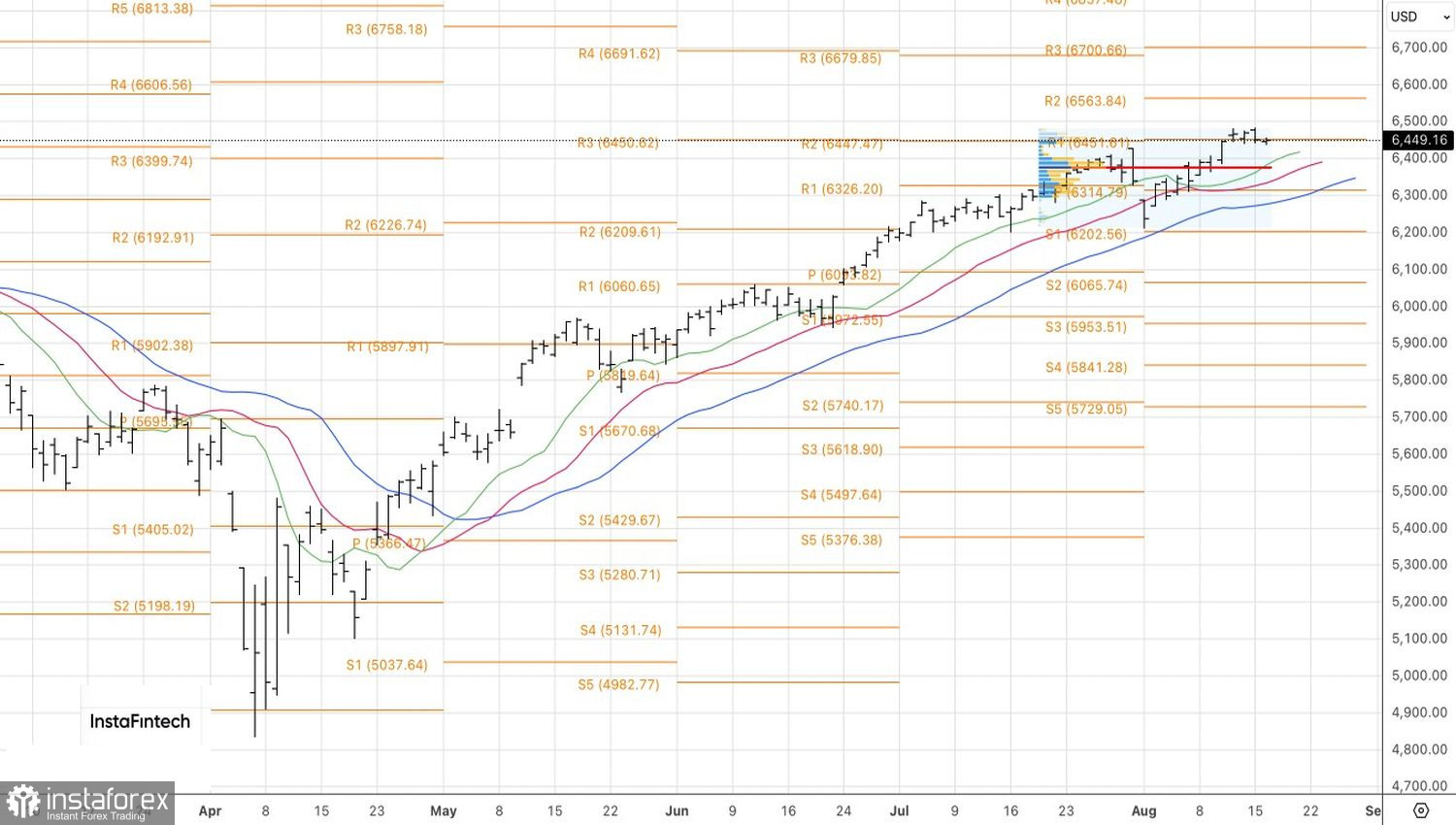

Techniquement, le graphique quotidien du S&P 500 montre une consolidation près des niveaux records. Un modèle de "spike and ledge" est en train de se former. Une cassure en dessous de 6435 pourrait déclencher des ventes, tandis qu'une cassure au-dessus de 6480 pourrait ouvrir la voie à des achats. Le S&P 500 se consolide près des sommets historiques.