Lihat juga

10.07.2025 11:41 AM

10.07.2025 11:41 AM

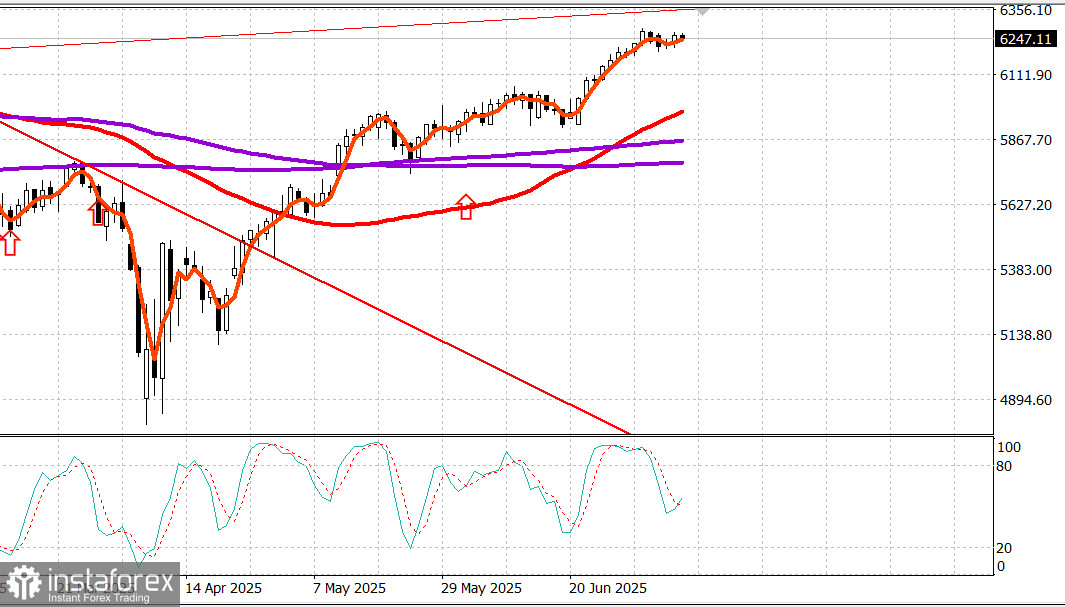

S&P500

Gambaran singkat indeks saham utama AS pada hari Rabu:

Pasar saham kemarin memulai hari dengan catatan positif, dipimpin oleh NVIDIA (NVDA 162,88, +2,88, +1,80%), yang kapitalisasi pasarnya melampaui $4 triliun.

S&P 500 dengan cepat menghadapi resistance di dekat level tertinggi minggu lalu, tetapi akhirnya menguat dan bergerak naik dengan meyakinkan pada sore hari, didukung oleh penurunan suku bunga. Imbal hasil obligasi dua tahun turun lima basis poin menjadi 3,86%, sementara imbal hasil sepuluh tahun turun delapan basis poin menjadi 4,34%. Kekhawatiran terhadap inflasi yang mungkin terkait dengan surat tarif Trump yang dikirim minggu ini tertunda. Para pelaku pasar terus bertindak dengan asumsi bahwa perjanjian dagang yang lebih menguntungkan akan dibuat dan bahwa langkah-langkah tarif tidak akan mengakibatkan tingkat inflasi yang tidak dapat diterima atau perlambatan signifikan dalam pertumbuhan ekonomi.

Akibatnya, tren bullish di pasar tetap utuh, didorong oleh kecenderungan untuk membeli saat harga turun, kepemimpinan dari saham berkapitalisasi besar, dan minat beli yang berkembang.

Kemarin, NVIDIA memimpin peringkat, tetapi tidak menunjukkan pertumbuhan terbesar di antara perusahaan berkapitalisasi besar. Penghargaan itu jatuh kepada Broadcom (AVGO 277,90, +6,10, +2,24%).

Kontributor pertumbuhan utama lainnya termasuk Meta Platforms (META 732,78, +12,11, +1,68%), Amazon (AMZN 222,54, +3,18, +1,45%), Alphabet (GOOG 177,66, +2,50, +1,43%), dan Microsoft (MSFT 503,51, +6,89, +1,39%). Microsoft ditingkatkan dari "Market Perform" menjadi "Outperform" di Oppenheimer. Hasil mereka membantu indeks Nasdaq Composite mencapai rekor tertinggi dan menjaga indeks S&P 500 yang berbobot kapitalisasi pasar tetap di wilayah positif sepanjang hari perdagangan.

Sementara itu, saham berkapitalisasi kecil kembali mengalami hari yang kuat. Indeks Russell 2000 naik 1,1%. Saham berkapitalisasi menengah juga menunjukkan pertumbuhan, tetapi indeks S&P Midcap 400 mengalami peningkatan yang lebih moderat sebesar 0,5%. Penurunan suku bunga pasar berkontribusi pada pertumbuhan ini, memberikan dorongan bagi saham pertumbuhan dan momentum tambahan untuk saham yang sensitif terhadap suku bunga seperti saham perumahan dan utilitas. Keseimbangan pasar menguntungkan saham yang naik, dengan rasio sekitar 8:5 di NYSE dan 7:4 di Nasdaq.

Sektor dengan kinerja terbaik kemarin adalah sektor Utilitas S&P 500 (+1,0%), diikuti oleh Teknologi Informasi (+0,9%), Layanan Komunikasi (+0,9%), Industri (+0,7%), dan Konsumen Diskresioner (+0,7%).

Satu-satunya sektor yang mengalami penurunan adalah Real Estat (-0,02%), Energi (-0,5%), dan Barang Konsumen (-0,6%).

Berita penting termasuk pengumuman Merck (MRK 83,71, +2,34, +2,88%) yang akan mengakuisisi Verona Pharma (VRNA 104,77, +17,91, +20,62%) seharga $10 miliar, beberapa mitra dagang kecil menerima surat terkait tarif, lelang obligasi 10 tahun yang solid, dan publikasi notulen pertemuan FOMC dari 17-18 Juni, yang mencerminkan ekspektasi lebih kuat terhadap penurunan suku bunga pada akhir tahun daripada tidak ada penurunan sama sekali.

Kinerja year-to-date

Kalender ekonomi Indeks Aplikasi Hipotek MBA: +9,4% (sebelumnya: +2,7%) Persediaan Grosir untuk Mei: -0,3% (konsensus: -0,3%) setelah pertumbuhan yang direvisi turun sebesar 0,1% (dari 0,2%) pada April.

Pasar energi Minyak Brent sekarang diperdagangkan pada $70,20. Minyak tetap sedikit di atas $70, didukung sebagian oleh pelonggaran kekhawatiran terkait tarif Trump, yang sebagian besar tidak seburuk yang dijanjikan awalnya.

Kesimpulan

Pasar saham AS mempertahankan tren bullish dan belum menunjukkan koreksi normal. Kami menunggu koreksi semacam itu untuk peluang pembelian baru.