यह भी देखें

10.07.2025 07:01 PM

10.07.2025 07:01 PM

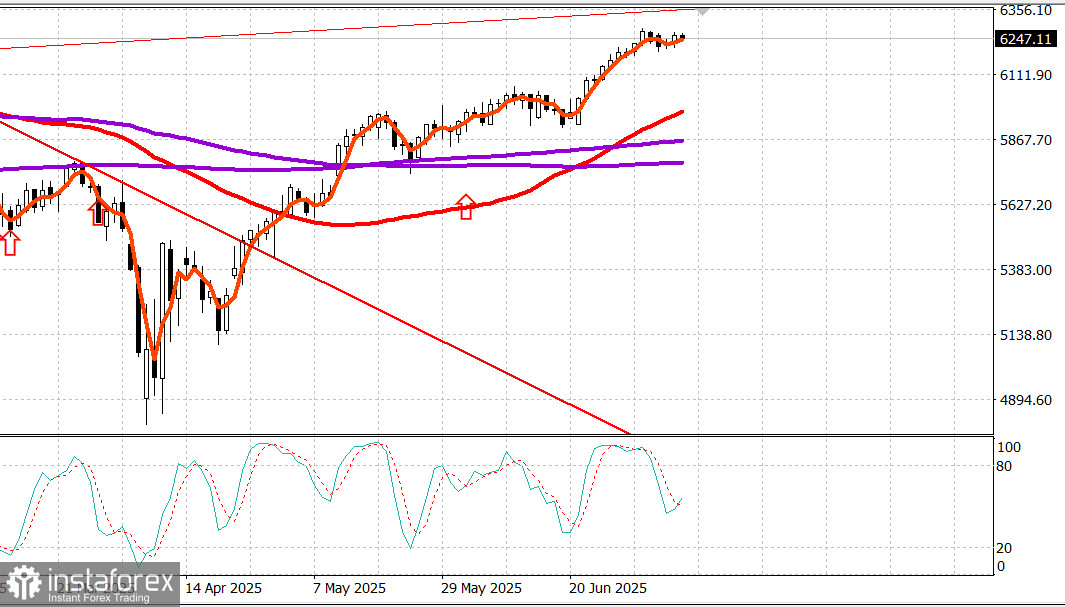

S&P500

बुधवार को प्रमुख अमेरिकी शेयर सूचकांकों का स्नैपशॉट:

शेयर बाजार की शुरुआत कल दिन में तेज़ी देखी गई, NVIDIA (NVDA 162.88, +2.88, +1.80%) के बाद, जिसका बाज़ार पूंजीकरण $4 ट्रिलियन से अधिक हो गया।

S&P 500 को पिछले सप्ताह के उच्च स्तरों के पास जल्दी ही प्रतिरोध का सामना करना पड़ा, लेकिन अंततः मज़बूत हुआ और दोपहर में गिरती ब्याज दरों के समर्थन से आत्मविश्वास से ऊपर की ओर बढ़ा। दो वर्षीय बॉन्ड यील्ड पाँच आधार अंक गिरकर 3.86% हो गई, जबकि दस वर्षीय बॉन्ड यील्ड आठ आधार अंक गिरकर 4.34% हो गई। मुद्रास्फीति को लेकर जो भी चिंताएँ इस सप्ताह भेजे गए ट्रम्प के टैरिफ पत्रों से जुड़ी हो सकती थीं, उन्हें टाल दिया गया। बाज़ार सहभागियों ने इस धारणा पर काम करना जारी रखा कि अधिक अनुकूल व्यापार समझौते किए जाएँगे और टैरिफ उपायों के परिणामस्वरूप मुद्रास्फीति का अस्वीकार्य स्तर या आर्थिक विकास में कोई महत्वपूर्ण मंदी नहीं आएगी।

परिणामस्वरूप, बाज़ार में तेज़ी का रुझान बरकरार रहा, जो गिरावट पर खरीदारी की प्रवृत्ति, लार्ज-कैप शेयरों के नेतृत्व और बढ़ती खरीदारी रुचि से प्रेरित था।

कल, NVIDIA रैंकिंग में सबसे आगे रही, लेकिन लार्ज-कैप कंपनियों में सबसे ज़्यादा वृद्धि नहीं दिखा पाई। यह उपलब्धि ब्रॉडकॉम (AVGO 277.90, +6.10, +2.24%) को मिली।

अन्य प्रमुख वृद्धि योगदानकर्ताओं में मेटा प्लेटफ़ॉर्म्स (META 732.78, +12.11, +1.68%), अमेज़न (AMZN 222.54, +3.18, +1.45%), अल्फाबेट (GOOG 177.66, +2.50, +1.43%), और माइक्रोसॉफ्ट (MSFT 503.51, +6.89, +1.39%) शामिल हैं, जिनमें से माइक्रोसॉफ्ट को ओपेनहाइमर द्वारा "मार्केट परफॉर्म" से अपग्रेड करके "आउटपरफॉर्म" कर दिया गया है। उनके नतीजों ने नैस्डैक कंपोजिट इंडेक्स को रिकॉर्ड ऊँचाई पर पहुँचाया और बाज़ार-पूंजीकरण-भारित एसएंडपी 500 इंडेक्स को पूरे कारोबारी दिन सकारात्मक दायरे में बनाए रखा।

इस बीच, स्मॉल-कैप शेयरों में एक और मज़बूती का दिन रहा। रसेल 2000 इंडेक्स में 1.1% की बढ़ोतरी हुई। मिड-कैप शेयरों में भी वृद्धि देखी गई, लेकिन एसएंडपी मिडकैप 400 इंडेक्स में 0.5% की मामूली वृद्धि देखी गई। बाज़ार दरों में गिरावट ने इस वृद्धि में योगदान दिया, जिससे ग्रोथ स्टॉक्स को अनुकूल वातावरण मिला और हाउसिंग एवं यूटिलिटी स्टॉक्स जैसे ब्याज दर-संवेदनशील स्टॉक्स को अतिरिक्त गति मिली। बाज़ार की व्यापकता ने बढ़ते स्टॉक्स का पक्ष लिया, जिसका अनुपात NYSE पर लगभग 8:5 और नैस्डैक पर 7:4 था।

कल सबसे अच्छा प्रदर्शन करने वाला क्षेत्र S&P 500 यूटिलिटीज़ (+1.0%) रहा, उसके बाद सूचना प्रौद्योगिकी (+0.9%), संचार सेवाएँ (+0.9%), औद्योगिक (+0.7%), और उपभोक्ता विवेकाधीन (+0.7%) रहे।

केवल रियल एस्टेट (-0.02%), ऊर्जा (-0.5%), और उपभोक्ता वस्तुएँ (-0.6%) ही गिरावट का शिकार हुईं।

उल्लेखनीय समाचारों में मर्क (MRK 83.71, +2.34, +2.88%) द्वारा वेरोना फार्मा (VRNA 104.77, +17.91, +20.62%) का 10 बिलियन डॉलर में अधिग्रहण करने की घोषणा, कुछ छोटे व्यापारिक साझेदारों को टैरिफ-संबंधी पत्र प्राप्त होना, एक ठोस 10-वर्षीय बॉन्ड नीलामी, और 17-18 जून की FOMC बैठक के मिनट्स का प्रकाशन शामिल है, जिसमें वर्ष के अंत तक ब्याज दरों में कटौती की प्रबल उम्मीदें दिखाई देती हैं, न कि कोई कटौती।

वर्ष-दर-वर्ष प्रदर्शन

आर्थिक कैलेंडर एमबीए मॉर्गेज एप्लिकेशन इंडेक्स: +9.4% (पिछला: +2.7%) मई के लिए थोक इन्वेंट्री: -0.3% (सर्वसम्मति: -0.3%), अप्रैल में 0.1% (0.2% से) की संशोधित वृद्धि के बाद।

ऊर्जा बाजार ब्रेंट ऑयल अब $70.20 पर कारोबार कर रहा है। तेल की कीमत 70 डॉलर से थोड़ा ऊपर बनी हुई है, जिसकी एक वजह ट्रंप के टैरिफ को लेकर आशंकाओं में कुछ कमी आना भी है, जो कि शुरू में किए गए वादों जितना गंभीर नहीं है।

निष्कर्ष: अमेरिकी शेयर बाजार में तेजी का रुख बना हुआ है और अभी तक सामान्य सुधार नहीं हुआ है। हम नए खरीदारी के अवसरों के लिए ऐसे सुधार का इंतजार कर रहे हैं।