Xem thêm

10.07.2025 11:41 AM

10.07.2025 11:41 AM

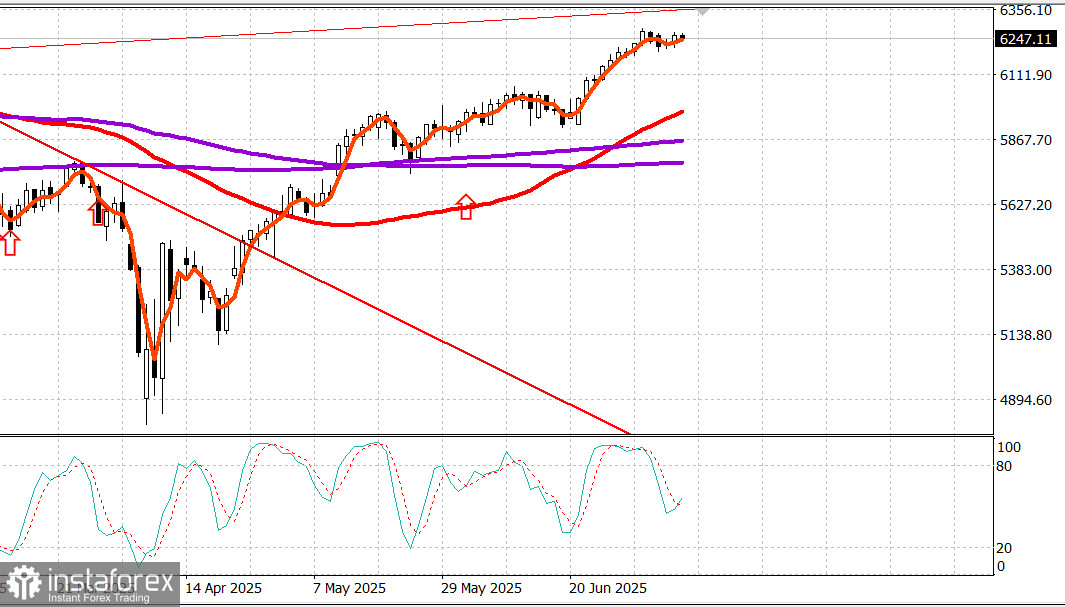

S&P500

Đánh giá nhanh các chỉ số chứng khoán chính của Mỹ vào thứ Tư:

Thị trường chứng khoán đã có một khởi đầu tích cực vào ngày hôm qua, nhờ vào NVIDIA (NVDA 162.88, +2.88, +1.80%), công ty đã vượt quá trị giá 4 nghìn tỷ đô la Mỹ về vốn hóa thị trường.

Chỉ số S&P 500 nhanh chóng gặp phải kháng cự gần đỉnh của tuần trước nhưng cuối cùng đã gia tăng và di chuyển một cách tự tin lên phía trên vào buổi chiều, được hỗ trợ bởi lãi suất giảm. Lợi suất trái phiếu hai năm giảm năm điểm cơ bản xuống còn 3.86%, trong khi lợi suất mười năm giảm tám điểm cơ bản xuống còn 4.34%. Bất kỳ lo ngại nào về lạm phát có thể liên quan đến thư áp thuế của Trump gửi trong tuần này đều bị hoãn lại. Các nhà đầu tư tiếp tục hành động trên giả định rằng các hiệp định thương mại thuận lợi hơn sẽ được thực hiện và các biện pháp áp thuế sẽ không dẫn đến mức lạm phát không chấp nhận được hoặc tăng trưởng kinh tế chậm lại đáng kể.

Kết quả là, xu hướng tăng giá trên thị trường vẫn còn nguyên vẹn, nhờ vào xu hướng mua vào khi giảm giá, sự lãnh đạo từ các công ty có vốn hóa lớn và sự quan tâm mua vào ngày càng mở rộng.

Ngày hôm qua, NVIDIA dẫn đầu bảng xếp hạng nhưng không thể hiện mức tăng trưởng lớn nhất trong số các công ty vốn hóa lớn. Danh hiệu đó thuộc về Broadcom (AVGO 277.90, +6.10, +2.24%).

Các yếu tố đóng góp tăng trưởng chủ chốt khác bao gồm Meta Platforms (META 732.78, +12.11, +1.68%), Amazon (AMZN 222.54, +3.18, +1.45%), Alphabet (GOOG 177.66, +2.50, +1.43%), và Microsoft (MSFT 503.51, +6.89, +1.39%), công ty sau cùng đã được nâng cấp từ "Thị trường hoạt động" lên "Hoạt động vượt trội" tại Oppenheimer. Kết quả của họ đã giúp chỉ số Nasdaq Composite đạt mức cao kỷ lục và giữ chỉ số S&P 500 có trọng số theo vốn hóa thị trường luôn trong vùng tích cực suốt phiên giao dịch.

Trong khi đó, các cổ phiếu vốn hóa nhỏ lại có một ngày mạnh mẽ khác. Chỉ số Russell 2000 tăng 1.1%. Các cổ phiếu vốn hóa trung bình cũng cho thấy sự tăng trưởng, nhưng chỉ số S&P Midcap 400 chỉ tăng nhẹ 0.5%. Sự giảm của lãi suất thị trường đã góp phần vào sự tăng trưởng này, cung cấp một lực đẩy cho các cổ phiếu tăng trưởng và động lực thêm cho các cổ phiếu nhạy cảm với lãi suất như cổ phiếu ngành nhà và tiện ích. Độ rộng thị trường ủng hộ các cổ phiếu tăng, với tỷ lệ xấp xỉ 8:5 trên NYSE và 7:4 trên Nasdaq.

Ngành có hiệu suất tốt nhất hôm qua là ngành Tiện ích của S&P 500 (+1.0%), theo sau là Công nghệ thông tin (+0.9%), Dịch vụ truyền thông (+0.9%), Công nghiệp (+0.7%), và Tiêu dùng tùy ý (+0.7%).

Các ngành duy nhất bị giảm bao gồm Bất động sản (-0.02%), Năng lượng (-0.5%), và Hàng tiêu dùng thiết yếu (-0.6%).

Tin tức nổi bật bao gồm Merck (MRK 83.71, +2.34, +2.88%) công bố sẽ mua Verona Pharma (VRNA 104.77, +17.91, +20.62%) với giá 10 tỷ đô la, một số đối tác thương mại nhỏ nhận thư liên quan đến thuế, một cuộc đấu giá trái phiếu kỳ hạn 10 năm vững chắc, và việc công bố biên bản cuộc họp FOMC từ ngày 17-18 tháng Sáu, phản ánh kỳ vọng lãi suất sẽ giảm mạnh hơn vào cuối năm thay vì không cắt giảm.

Hiệu suất từ đầu năm đến nay:

Lịch kinh tế Chỉ số Đơn xin thế chấp MBA: +9.4% (trước đó: +2.7%) Hàng tồn kho bán buôn tháng Năm: -0.3% (dự kiến: -0.3%) sau khi tăng trưởng giảm xuống 0.1% (từ 0.2%) vào tháng tư.

Thị trường năng lượng Dầu Brent hiện đang giao dịch ở mức $70.20. Dầu vẫn giữ trên $70, một phần nhờ vào sự giảm bớt lo ngại về áp thuế của Trump, chủ yếu không nghiêm trọng như đã hứa ban đầu.

Kết luận Thị trường chứng khoán Mỹ duy trì xu hướng tăng giá và vẫn chưa cho thấy sự điều chỉnh thông thường. Chúng tôi đang chờ đợi sự điều chỉnh như vậy để có cơ hội mua mới.