อ่านรายละเอียดเพิ่มเติม

10.07.2025 11:41 AM

10.07.2025 11:41 AM

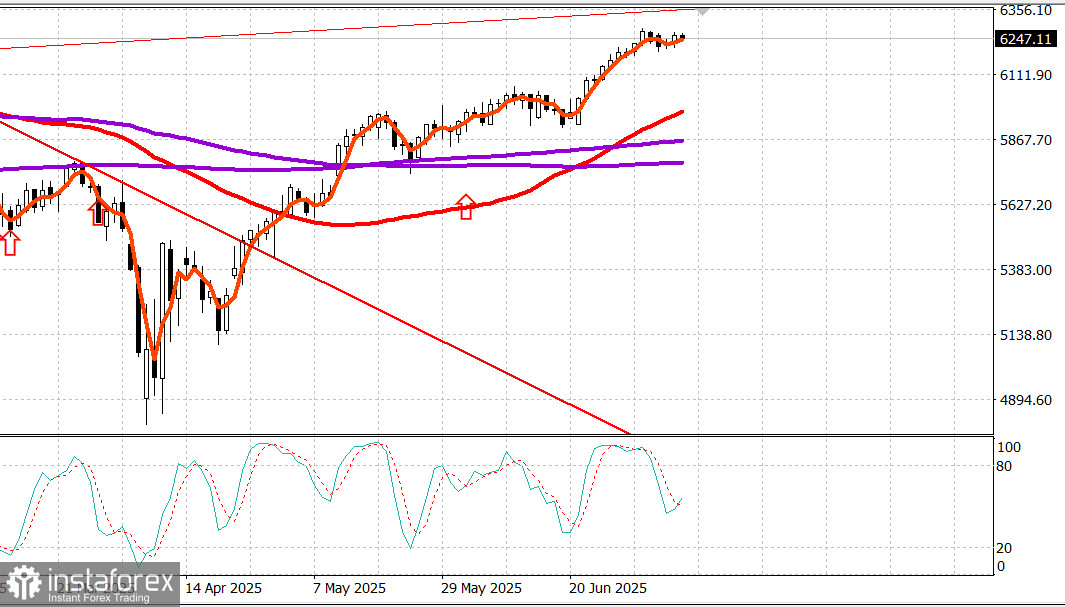

S&P500

สภาพตลาดหุ้นสหรัฐฯ ในวันพุธ:

ตลาดหุ้นเริ่มวันด้วยการปรับตัวขึ้นตามหุ้นของ NVIDIA (NVDA 162.88, +2.88, +1.80%) ซึ่งมูลค่าตลาดทะลุ $4 ล้านล้าน

S&P 500 ได้ประสบกับแนวต้านใกล้ระดับสูงสุดของสัปดาห์ที่แล้ว แต่สุดท้ายก็แข็งแกร่งขึ้นและปรับตัวเพิ่มขึ้นในช่วงบ่ายด้วยแรงหนุนจากอัตราดอกเบี้ยที่ลดลง อัตราดอกเบี้ยพันธบัตร 2 ปี ลดลง 5 จุดเป็น 3.86% ขณะที่อัตราดอกเบี้ยพันธบัตร 10 ปี ลดลง 8 จุดเป็น 4.34% ความกังวลเกี่ยวกับอัตราเงินเฟ้อที่อาจเกี่ยวข้องกับหนังสือภาษีศุลกากรของทรัมป์ในสัปดาห์นี้ถูกเลื่อนไป ผู้เข้าร่วมตลาดยังคงคาดการณ์ว่า จะมีข้อตกลงทางการค้าที่ดีขึ้นและมาตรการภาษียังไม่ก่อให้เกิดภาวะเงินเฟ้อในระดับที่รับไม่ได้หรือการชะลอตัวทางเศรษฐกิจที่สำคัญ

ดังนั้นแนวโน้มฟื้นตัวในตลาดยังคงแข็งแกร่ง ด้วยการซื้อในขณะที่ดัชนีต่ำ หุ้นขนาดใหญ่เป็นผู้นำ และความสนใจในการซื้อที่ขยายตัวออกไป

เมื่อวานนี้ NVIDIA นำเป็นที่หนึ่งแต่ไม่เพิ่มขึ้นมากที่สุดในหมู่บริษัทขนาดใหญ่ ตำแหน่งนั้นเป็นของ Broadcom (AVGO 277.90, +6.10, +2.24%)

ปัจจัยสำคัญที่สนับสนุนการเติบโตอื่น ๆ ได้แก่ Meta Platforms (META 732.78, +12.11, +1.68%), Amazon (AMZN 222.54, +3.18, +1.45%), Alphabet (GOOG 177.66, +2.50, +1.43%), และ Microsoft (MSFT 503.51, +6.89, +1.39%) โดยอันหลังได้รับการยกระดับจาก "Market Perform" เป็น "Outperform" ที่ Oppenheimer ผลลัพธ์ของพวกเขาช่วยให้ดัชนี Nasdaq Composite ส่งผลบันทึกสูงสุด และคงดัชนี S&P 500 ที่น้ำหนักโดยมูลค่าตลาดไว้อย่างเป็นบวกตลอดวันซื้อขาย

ในขณะที่หุ้นขนาดเล็กมีวันทีดีอีกครั้ง ดัชนี Russell 2000 เพิ่มขึ้น 1.1% ขณะที่หุ้นขนาดกลางแสดงการเติบโต แต่ดัชนี S&P Midcap 400 เห็นการเพิ่มขึ้น 0.5% การลดลงของอัตราดอกเบี้ยสนับสนุนการเติบโตนี้ มอบแรงขับดันเสริมให้กับหุ้นที่เติบโตและที่อ่อนแอต่อดอกเบี้ย เช่น หุ้นที่อยู่อาศัยและสาธารณูปโภค สภาพตลาดเอนเอื้อกับการเพิ่มขึ้นของหุ้น ด้วยอัตราประมาณ 8:5 ใน NYSE และ 7:4 ใน Nasdaq

ภาคส่วนที่แสดงผลการดำเนินงานดีที่สุดเมื่อวานนี้คือภาคสาธารณูปโภค S&P 500 (+1.0%) ตามมาด้วย เทคโนโลยีสารสนเทศ (+0.9%), บริการสื่อสาร (+0.9%), อุตสาหกรรม (+0.7%), และการบริโภคภัณฑ์ที่ไม่จำเป็น (+0.7%)

ภาคส่วนเดียวที่สูญเสียพื้นที่คือ อสังหาริมทรัพย์ (-0.02%), พลังงาน (-0.5%), และสินค้าจำเป็น (-0.6%)

ข่าวเด่น รวมถึง Merck (MRK 83.71, +2.34, +2.88%) ประกาศว่าจะเข้าซื้อกิจการ Verona Pharma (VRNA 104.77, +17.91, +20.62%) มูลค่า $10 พันล้าน, การทำข้อตกลงภาษีเล็ก ๆ ให้คู่ค้าการค้าบางราย, การจัดประมูลพันธบัตร 10 ปีที่แข็งแกร่ง, และการเผยแพร่นาทีการประชุมของ FOMC จากวันที่ 17-18 มิถุนายน ที่สะท้อนการคาดการณ์ที่แข็งแกร่งขึ้นของการลดอัตราดอกเบี้ยในปีหน้าแทนที่จะไม่มีการลดเลย

ผลการดำเนินงานตั้งแต่ต้นปีถึงปัจจุบัน

ปฏิทินเศรษฐกิจ ดัชนีคำขอสินเชื่อเพื่อที่อยู่อาศัย MBA: +9.4% (ก่อนหน้า: +2.7%) การเก็บสต็อกสินค้าส่งทั้งหมดในพฤษภาคม: -0.3% (ฉันทามติ: -0.3%) หลังการปรับลดการเติบโต 0.1% (จาก 0.2%) ในเมษายน

ตลาดพลังงาน ราคาน้ำมัน Brent อยู่ที่ $70.20 น้ำมันยังคงอยู่เหนือ $70 โดยได้รับการสนับสนุนบางส่วนจากการคลายความกลัวเกี่ยวกับภาษีของทรัมป์ซึ่งส่วนใหญ่ไม่ได้เลวร้ายอย่างที่คาดคิดไว้ล่วงหน้า

บทสรุป ตลาดหุ้นสหรัฐฯ ยังคงรักษาแน้วโน้มตลาดขาขึ้น และยังไม่แสดงการปรับฐานปกติ เรายังคงรอการปรับฐานเพื่อโอกาสในการซื้อใหม่