Voir aussi

10.07.2025 11:41 AM

10.07.2025 11:41 AM

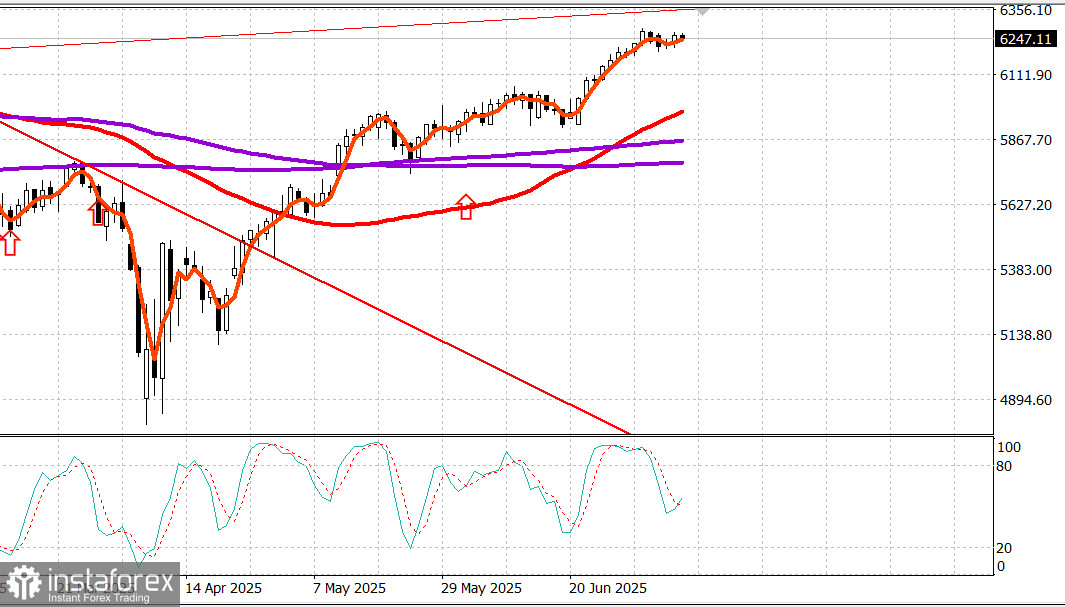

S&P500

Aperçu des principaux indices boursiers américains ce mercredi :

La Bourse a débuté la journée sur une note positive hier, suite à la performance de NVIDIA (NVDA 162,88, +2,88, +1,80 %), dont la capitalisation boursière a dépassé 4 000 milliards de dollars.

Le S&P 500 a rapidement rencontré une résistance près des sommets de la semaine dernière mais s'est finalement renforcé, progressant avec assurance dans l'après-midi, soutenu par la baisse des taux d'intérêt. Le rendement des obligations à deux ans a chuté de cinq points de base à 3,86 %, tandis que le rendement à dix ans a baissé de huit points de base à 4,34 %. Toute inquiétude concernant l'inflation qui aurait pu être liée aux lettres tarifaires de Trump envoyées cette semaine a été reportée. Les participants au marché ont continué à agir en supposant que des accords commerciaux plus favorables seraient conclus et que les mesures tarifaires ne se traduiraient pas par un niveau inacceptable d'inflation ou un ralentissement significatif de la croissance économique.

En conséquence, la tendance haussière sur le marché est restée intacte, soutenue par la tendance à acheter lors des baisses, le leadership des actions à grande capitalisation et un intérêt d'achat croissant.

Hier, NVIDIA a mené le classement mais n'a pas montré la plus forte croissance parmi les grandes entreprises. Cette distinction est allée à Broadcom (AVGO 277,90, +6,10, +2,24 %).

Parmi les autres contributeurs clés à la croissance figuraient Meta Platforms (META 732,78, +12,11, +1,68 %), Amazon (AMZN 222,54, +3,18, +1,45 %), Alphabet (GOOG 177,66, +2,50, +1,43 %) et Microsoft (MSFT 503,51, +6,89, +1,39 %), ce dernier ayant été revalorisé de « Performance de marché » à « Surperformer » chez Oppenheimer. Leurs résultats ont aidé l'indice Nasdaq Composite à atteindre un niveau record et ont maintenu l'indice S&P 500, pondéré par la capitalisation boursière, en territoire positif tout au long de la journée de négociation.

Entre-temps, les petites capitalisations ont connu une autre journée solide. L'indice Russell 2000 a augmenté de 1,1 %. Les actions de moyenne capitalisation ont également montré une croissance, mais l'indice S&P Midcap 400 a affiché une augmentation plus modeste de 0,5 %. La baisse des taux de marché a contribué à cette croissance, fournissant un coup de pouce pour les actions de croissance et un élan supplémentaire pour les actions sensibles aux taux d'intérêt, telles que les actions de logement et de services publics. La largeur du marché favorisait les actions en hausse, avec un ratio d'environ 8:5 sur le NYSE et 7:4 sur le Nasdaq.

Le secteur le plus performant hier était le secteur des Services publics du S&P 500 (+1,0 %), suivi par les Technologies de l'information (+0,9 %), les Services de communication (+0,9 %), les Industries (+0,7 %) et la Consommation discrétionnaire (+0,7 %).

Les seuls secteurs à avoir perdu du terrain étaient l'Immobilier (-0,02 %), l'Énergie (-0,5 %) et les Produits de consommation de base (-0,6 %).

Les nouvelles notables incluaient l'annonce par Merck (MRK 83,71, +2,34, +2,88 %) de son intention d'acquérir Verona Pharma (VRNA 104,77, +17,91, +20,62 %) pour 10 milliards de dollars, quelques petits partenaires commerciaux recevant des lettres liées aux tarifs, une solide vente aux enchères d'obligations à 10 ans, et la publication des minutes de la réunion du FOMC des 17 et 18 juin, qui ont réfléchi à de plus fortes attentes de réductions des taux d'ici la fin de l'année plutôt que l'absence de réductions.

Performance depuis le début de l'année

Calendrier économique Indice des demandes de prêt hypothécaire MBA : +9,4 % (précédent : +2,7 %) Inventaires en gros pour mai : -0,3 % (consensus : -0,3 %) après une croissance révisée à la baisse de 0,1 % (contre 0,2 %) en avril.

Marché de l'énergie Le pétrole Brent se négocie maintenant à 70,20 $. Le pétrole reste juste au-dessus de 70 $, soutenu en partie par un certain apaisement des craintes concernant les tarifs de Trump, qui ne sont en grande partie pas aussi sévères que promis initialement.

Conclusion Le marché boursier américain maintient sa tendance haussière et n'a pas encore montré de correction normale. Nous attendons une telle correction pour de nouvelles opportunités d'achat.