Шунингдек қаранг

10.07.2025 10:07

10.07.2025 10:07

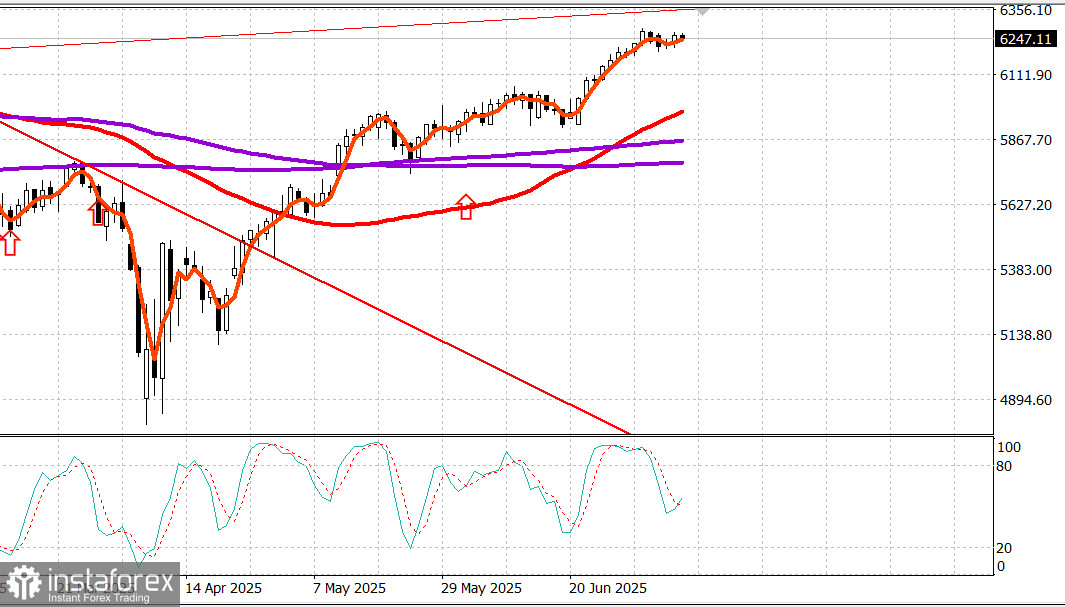

S&P500

Обзор 10.07

Рынок США: Бычий тренд сохраняется.

Главные индексы США в среду: Доу +0.5%, NASDAQ +0.9%, S&P500 +0.6%, S&P500 6263 диапазон 5900 - 6400.

Фондовый рынок начал вчера день на более высокой ноте, следуя за NVIDIA (NVDA 162,88, +2,88, +1,80%), рыночная капитализация которой превысила 4 триллиона долларов.

Индекс S&P 500 быстро столкнулся с сопротивлением, приближаясь к максимумам прошлой недели, но в конечном итоге укрепился и во второй половине дня уверенно шёл вверх, поддерживаемый падающими процентными ставками. Доходность двухлетних облигаций снизилась на пять базисных пунктов до 3,86%, а десятилетних — на восемь базисных пунктов до 4,34%.

Любые опасения по поводу инфляции, которые могли быть связаны с письмами Трампа о тарифах, отправленными на этой неделе, были отложены. Участники торгов продолжали действовать исходя из предположения, что будут заключены более выгодные торговые соглашения и что меры по введению тарифов не приведут к неприемлемому уровню инфляции или значительному замедлению роста экономики.

Соответственно, бычий тренд на рынке сохранился, чему способствовала склонность покупать на спаде, лидерство акций компаний с большой капитализацией и расширение покупательского интереса.

NVIDIA вчера лидировала в рейтинге, но не показала наибольший рост среди компаний с большой капитализацией. Это лидерство принадлежало Broadcom (AVGO 277,90, +6,10, +2,24%).

Другими ключевыми источниками роста стали Meta Platforms (META 732,78, +12,11, +1,68%), Amazon (AMZN 222,54, +3,18, +1,45%), Alphabet (GOOG 177,66, +2,50, +1,43%) и Microsoft (MSFT 503,51, +6,89, +1,39%), причем последний из них был повышен в оценке с «на уровне рынка» до «превосходит рынок» на Oppenheimer.

Их результаты помогли индексу Nasdaq Composite достичь рекордно высокого уровня и удержали взвешенный по рыночной капитализации индекс S&P 500 на положительной территории в течение торгов.

В остальном акции компаний малой капитализации провели очередной удачный день. Индекс Russell 2000 вырос на 1,1%. Акции компаний средней капитализации также продемонстрировали рост, но индекс S&P Midcap 400 показал более скромный рост на 0,5%.

Падение рыночных ставок способствовало этому росту, обеспечивая попутный ветер для акций роста и дополнительный импульс для акций, чувствительных к ставкам, таких как акции жилищного строительства и коммунальных компаний.

Широта рынка благоприятствовала растущим акциям с разницей примерно в 8:5 на NYSE и 7:4 на Nasdaq.

Лучшим сектором вчера стал сектор коммунальных услуг S&P 500 (+1,0%), за которым следуют сектор информационных технологий (+0,9%), услуги связи (+0,9%), промышленность (+0,7%) и потребительские товары второго уровня (+0,7%).

Единственными секторами, которые потеряли позиции, стали сектор недвижимости (-0,02%), энергетический сектор (-0,5%) и сектор потребительских товаров (-0,6%).

Новости включали новость от Merck (MRK 83,71, +2,34, +2,88%) о том, что она приобретает Verona Pharma (VRNA 104,77, +17,91, +20,62%) за 10 миллиардов долларов, еще несколько незначительных торговых партнеров, получивших письма о введении пошлин, солидный аукцион по продаже 10-летних облигаций и публикацию протокола FOMC к заседанию 17-18 июня, который отразил более сильные ожидания снижения ставок до конца года, чем отсутствие снижения ставок вообще.

С начала года:

Nasdaq: +6.7% S&P 500: +6.5% DJIA: +4.5% S&P 400: +2.0% Russell 2000: +1.0%

Обзор экономических данных:

Индекс заявок на ипотечное кредитование MBA +9,4% (предыдущее значение +2,7%)

Оптовые запасы в мае -0,3% (консенсус: -0,3%) после пересмотренного в сторону понижения роста на 0,1% (с 0,2%) в апреле.

Энергетика: Нефть Брент 70.20 долл. - нефть держится чуть выше 70 долл. - в том числе поддержанная некоторым ослаблением страхов по поводу тарифов Трампа, которые в основном не так ужасны, как было ранее обещано.

Вывод: Рынок США сохраняет тренд роста и пока не показал нормальной коррекции. Мы ждем такой коррекции для новых покупок.

Макаров Михаил, еще больше аналитики: